9月,医保灵魂砍价阶段即将到来。

历年来,为了搞定国家医保局这个「超级大买家」,药企们都各显神通,用尽各种方法。

先在谈判前定高价,再在谈判时大幅降价;蹲守专家组,退可了解测算价格掌握主动权,进可贿赂专家修改价格;甚至还有利用媒体造势的,用舆论的影响力更进一步。

因为二次报价距离医保局的底价不能超过15%,超过谈判就宣告失败,所以谈判现场还能见到药企方当场测算,给出精确到小数点后两位的价格。

谈判结束后,再打出「降价XX%,XX药纳入医保」的标题,一则体现药企的诚意,二则体现医保局砍价的犀利。

有人说,医保是一场没有硝烟的战争,主体是药企,惠及是人民。

为争绣球挤破头

2019年医保谈判结束后,一个标题为「灵魂砍价」的短视频曾火遍全网。市场价格为15.96元/片的达格列净片,阿斯利康在第一轮报价5.62元/片,最终被砍价至4.36元/片才成交。

直降72%。

但即便这样,药企的冲劲依旧只升不降。

前一年有3种药物进入医保目录的阿斯利康,带着8种药物参与2020年的医保谈判。与其说是被砍价到砍到「大出血」,阿斯利康更像是尝到了医保谈判的甜头。

最显而易见的交易逻辑,是「以价换量,薄利多销」。

国家医保局谈判的底气来自于13.61亿的参保人员。国家医保局在接受采访时,多次提到「以量换价」这一概念。

而对于企业来说,则是以价换量。

2018年12月,由信达生物、礼来制药联合研发的信迪利单抗注射液(达伯舒)获批上市,用于治疗复发或难治性经典型霍奇金淋巴瘤(R/RcHL)。

2019年,信迪利单抗全年销售额为10.16亿元。

2019年11月,信迪利单抗进入医保,价格从7838元/100mg降至2843元/100mg,降幅高达63.7%,这也是当时唯一进入医保的PD-1抑制剂。

砍掉一斤肉,换来满汉全席。大幅下降的药价换来了更大幅的销售量增长:信迪利单抗的覆盖范围由2019年底的约2000家医院和300间药房扩增到截至2020年12月31日的约4000家医院和900间药房。

得益于此,2020年信迪利单抗的全年销售额不降反升,达到22.90亿元,较前一年度增加125.4%。

得益于此,随着生产规模的扩大,信达生物在原先5×1,000升一次性生物反应器的基础上,将6×3,000升不锈钢生物反应器产线投入使用,使总产能提升至23,000升,这进一步降低了生产成本。

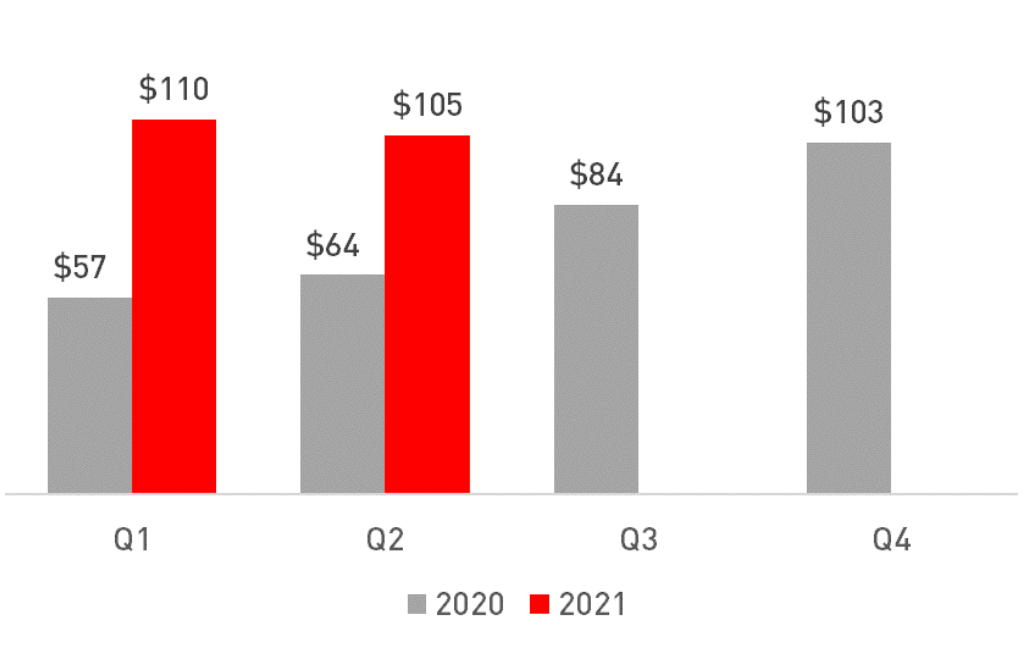

所以尽管2021年信迪利单抗销售额增长陷入瓶颈期,但产品销售的毛利率从去年同期的79.9%提升至87.3%,市场竞争力依旧强劲。

2020~2021年中国信迪利单抗季度销售额(单位:百万美元)

图片来源:礼来制药2021年第二季度财务成果

对药企来说,另一个明显的益处,是品牌的社会知名度。

同样以信迪利单抗为例,2019年医保谈判结束后,新华社和人民日报分别以《科技成果「炼成记」|达伯舒「药神」之路》和《可以报销的免疫抗癌药,来了!》为标题,报道了信达生物和信迪利单抗。中央电视台《经济半小时》栏目,对此也用较大篇幅进行了报道。

很显然,进入医保后官媒的合力宣传,和患者认知度的提高,都是企业的「自来水」。

拥挤的创新药赛道

这样的「让利」下,企业的医保式下海变得常见。

2020年12月,在已有药物的基础上,另外三款国产PD-1抑制剂也经过谈判,均被纳入2020年医保药品名录。

于是在这个风口,情况悄悄变成另一个局面。部分创新类药物的医保赛道开始变得拥挤,价格战逐渐成为主流——长期站在风口上的PD-1抑制剂就是最好的例子。

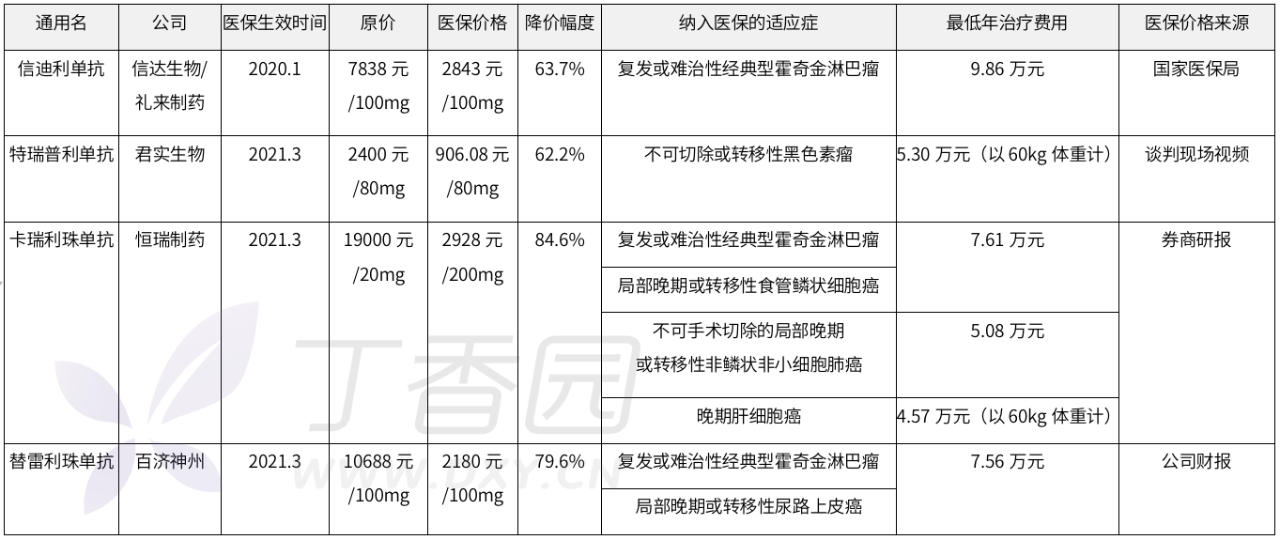

去年医保谈判后,所有国产PD-1抑制剂的年治疗费用均低于10万元,最低的甚至低于5万元。

图源:作者整理,数据来源见表格

国产PD-1抑制剂的集体降价也推动了没进入医保的帕博利珠单抗(可瑞达,K药)和纳武利尤单抗(欧狄沃,O药)的间接降价:K药的生产商默沙东与O药的生产商百时美施贵宝随即推出了全新的赠药方案,从2021年1月1日开始实施。

在推出新的赠药方案后,K药和O药缩小了与进入医保后的国产PD-1抑制剂年治疗费用的差距,其中K药最低年治疗费用可降至7万左右一年。

但价格战并未在此时结束。

信达生物发起的赠药方案,也于2021年1月1日开始实施。降价的同时实行赠药,年治疗费用3.98万元封顶,信迪利单抗的年治疗费用也从所有PD-1抑制剂中最贵重新变为最便宜。

舒心可依-肿瘤免疫治疗患者救助项目

图片来源:北京康盟慈善基金会

2021年8月,由正大天晴/康方生物研发的派安普利单抗(安尼可)和誉衡生物/药明生物研发的赛帕利单抗注射液(誉妥)相继获批上市,均用于治疗复发或难治性经典型霍奇金淋巴瘤(R/RcHL)。

这是在国内上市的第7、8款PD-1抑制剂,也是第5、6款国产PD-1抑制剂。

由于获批较晚,这两款PD-1抑制剂并未赶上2021国家医保药品目录初审,但派安普利单抗在开售时就推出了赠药方案:派安普利单抗的价格为4875元/100mg,结合「首轮2+1,后续2+PD」的赠药方案,最长24个月的派安普利单抗治疗总费用低至3.9万元。

2020年医保谈判后,其余4款进入医保的国产PD-1抑制剂和2款未进入医保的进口PD-1抑制剂均获批了新的适应症,均符合参与新一轮医保谈判的条件。

所以在今年年底,PD-1抑制剂市场的价格厮杀将更为惨烈,年治疗费用低于4万可能只是入场的门槛。

价格战的出路在哪?

很显然,对于PD-1抑制剂而言,进入医保并不是竞争的结束,只是竞争的开始。

据央视统计,截至2020年12月,国内共有6款上市的PD-1抑制剂,申请上市的有3个,临床阶段的品种有30个,在进行的临床试验多达280余项,同时国内有100多家企业投入PD-1抑制剂研发。

前不断涌现的新竞争者,后有医保谈判压价,只靠价格低并不能在这个赛道占据长期优势。

此时,价格战的出路在哪,或许可以演变为另一个问题——PD-1抑制剂的研发生产药厂们,如何通过结构化调整,迎战整个医药市场?

其中一个思路是扩展药物的适应症。

如果横向对比的话,截至2021年8月11日,美国FDA批准的K药适应症多达36个,K药也因此当之无愧地被称作PD-1抑制剂中的「药王」。

然而国产PD-1抑制剂中,获批适应症最多的是恒瑞医药的卡瑞利珠单抗,包括霍奇金淋巴瘤、肝癌、NSCLC、食管癌、鼻咽癌等5种肿瘤在内仅6个适应症。

截至2020年7月31日,FDA批准的免疫检查点抑制剂,高亮为K药

图片来源:AACRCancerProgressReport2020

在2020年国家医保谈判中,卡瑞利珠单抗治疗肺癌、肝癌、食管癌、淋巴瘤四大适应症全部被纳入国家医保目录,成为在肺癌、肝癌、食管癌这三大癌种中唯一可医保报销的免疫治疗药物,很显然这给了卡瑞利珠单抗更大的市场。

而除了能占领更广阔的市场,适应症多的药物也能在医保谈判时更容易脱颖而出。医保谈判的药物经济学专家在计算药物价格时重视药物的性价比,所以在价格相仿时,更多的适应症就成了新的优势。

据恒瑞医药2021年半年度报告显示,目前有食管癌和NSCLC的2个适应症已提交新药申请,另外还有霍奇金淋巴瘤、胃癌、肝癌、三阴性乳腺癌、肾癌、宫颈癌等6种肿瘤在内的11个适应症正在进行临床Ⅲ期试验。

扩大适应症这件事,变成了药企的默契。

只是,早起的鸟儿才有多的虫儿吃。就在今年7月,国家药品监督管理局药品审评中心出台新规定,要求在干预性的临床试验中,应尽量为受试者提供临床实践中最佳治疗方式/药物。

所以对于后来者,在开展临床试验时,需要和别的PD-1抑制剂对比疗效,而不是和空白组对比疗效,进一步加大了通过审批的难度。

另一个思路是拓展海外市场。

其实早在2019年,FDA肿瘤学卓越中心主任RichardPazdur就曾公开呼吁中国药企将国产PD-1/PD-L1抑制剂引入美国市场。

「这对每个人来说都可能是一件好事,因为我们还没有看到主要的西方制药公司在价格上有所调整。」他如是说道。

百济神州是踏出这一步的企业之一。

今年年初,百济神州宣布与诺华达成合作以开发和商业化抗PD-1抗体替雷利珠单抗,诺华将在北美、日本、欧盟及其他六个欧洲国家共同开发和商业化替雷利珠单抗,百济神州将获得6.5亿美元预付款,并有资格获得至多15.5亿美元的潜在注册、销售里程碑付款,以及产品销售特许使用费。

这次合作,同时弥补了百济神州国外销售渠道与诺华PD-1产品管线的短板,可谓是双赢。

竞争背后的无奈

最后,再来看看整体的销售数据。

几年前,国产PD-1抑制剂研发公司上市时,招股书上对于未来国产PD-1市场的估计大约都在千亿元左右。但今年,西南证券却将这个数据下调至305亿元。

这是药价骤减的后遗症——如果未来药物进一步降价,这一数字可能会进一步缩水。

刨根究底,这场激烈的竞争还是归因于产品的同质化程度过高。

看起来,至少PD-1抑制剂研发厂家已经走到新的十字路口:人无我有,人有我优,人优我廉,人廉我转。

「转」,即关注其他领域的研究。

我们都知道,所有的PD-1抑制剂都被称为创新药,但其实创新药被分为很多类。

第一类是「First-in-class」药,即首创药,指的是用全新且独特的机制来治疗一种疾病的药物。K药和O药都是PD-1抑制剂中的「First-in-class」药。

第二类创新药是「Me-too」药,顾名思义,即药物结构与首创药相似,只有较小差别,这个较小的差别区分了「Me-too」药和仿制药。

如果创新是头发,那仿制药就是锃光瓦亮的秃头,「Me-too」药是三毛——秃了,但没完全秃。优势是既能用较少的时间金钱成本开发出新药,又能规避首创药的专利保护。

目前,所有的国产PD-1抑制剂都属于「Me-too」药。虽然所有的国内厂商都号称自己的药是「Me-better」药,即药物经过改造后,临床效果要好于首创药,但可惜临床试验的结果并不能自证。

这也正是国内创新药市场的一个缩影——创新性不够。已有的大部分创新药,都是基于热门靶点的研究,跟随首创药的「小打小闹」。

如果没有2019年的医保谈判,在「First-in-class」药厂吃肉之余,追随前者脚步的「Me-too」药厂依靠喝汤也能活得十分惬意。

但一轮又一轮的医保谈判就像一面「照妖镜」,药厂的创新能力在「照妖镜」面前一目了然。

退一万步讲,其实药企自己也知道,没有新机制、新靶点的发现,何谈投入产出,可这些都以基础研究为基础,而这正是大部分国内药企,甚至整个医药领域的软肋。

创新能力不足的「Me-too」药厂,只能不断地挤压自己身上的油水,日子自然过得大不如前。而依靠先发优势赚得盆满钵满的「First-in-class」药厂,甩开了竞争对手的脚步后,又转身开始寻找下一个研发热点。