罕见病用药进入医保会面临大幅度降价的风险,而且因为罕见病的入组不如理想,常常需要与罕见病的基金会沟通,近期劝退了不少有意向尝试投入罕见病用药的企业。

那么,目前罕见病用药的医保覆盖情况如何?罕见病用药进入医保后,销售业绩如何?罕见病用药的新药空间何在?

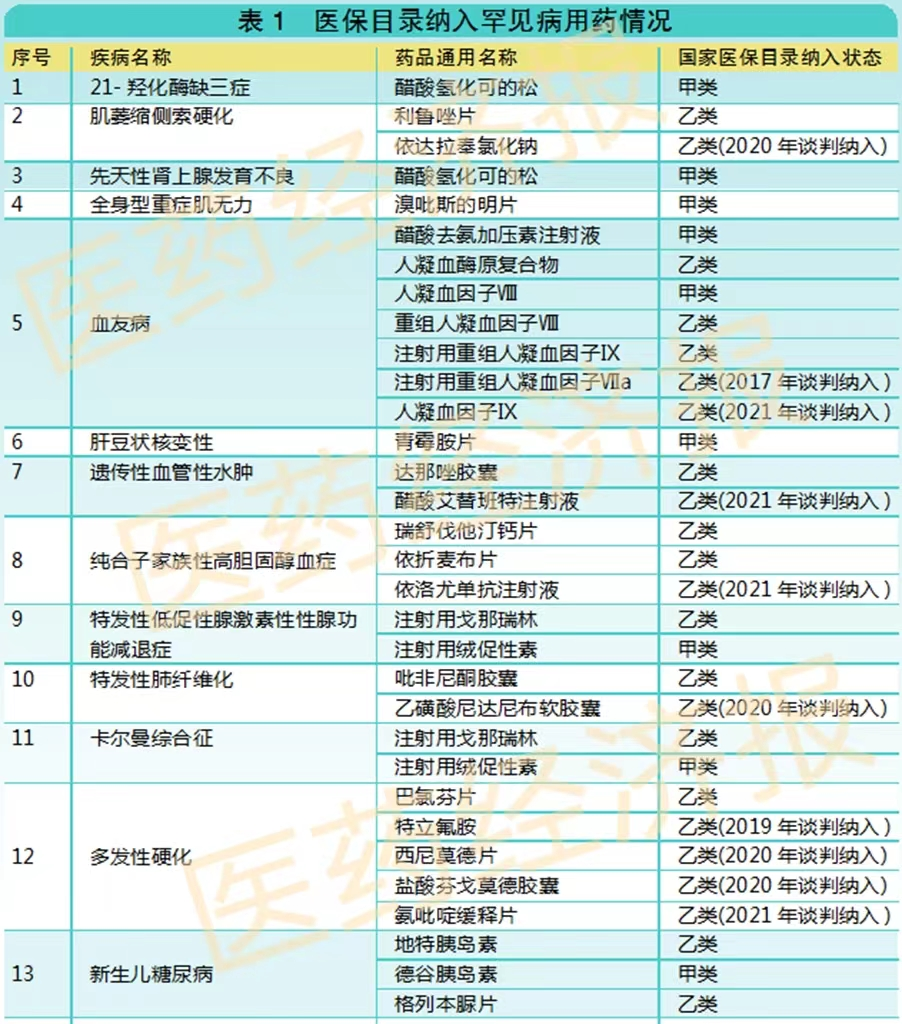

第一批目录病种 未覆盖率56%

中国药学会科技开发中心数据显示,2009年版医保目录包含22个罕见病用药,覆盖13个罕见病病种;2017年版医保目录包含30个罕见病用药,覆盖15个罕见病;2019年版医保目录包含39个罕见病用药,覆盖19个罕见病病种。

据咸达药海数据,2020年版医保目录新纳入了7个罕见病用药,结合2018年国家卫健委发布的《第一批罕见病目录》包含45个罕见病用药,覆盖23个罕见病病种。2021年也新增了7个罕见病用药进入医保目录,医保共纳入26个罕见病病种,涉及52个罕见病用药。这也意味着《第一批罕见病目录》所纳入的121种罕见病,仍然有68个病种的药物没有纳入医保目录,占第一批罕见病目录的56%。

52个罕见病用药中,目前血友病、帕金森病(青年型、早发型)、多发性硬化和肺动脉高压进入医保的产品数较多,都在5个及以上。

通常,罕见病新药获批后都可以通过医保谈判快速进入医保目录。结合近期获批的新药及其进入医保情况来看,目前上市的罕见病用药对应的适应症还是未能完全覆盖第一批罕见病目录的适应症,临床需求仍有未满足的空间。

5个过十亿品种 但罕见病并非主要适应症

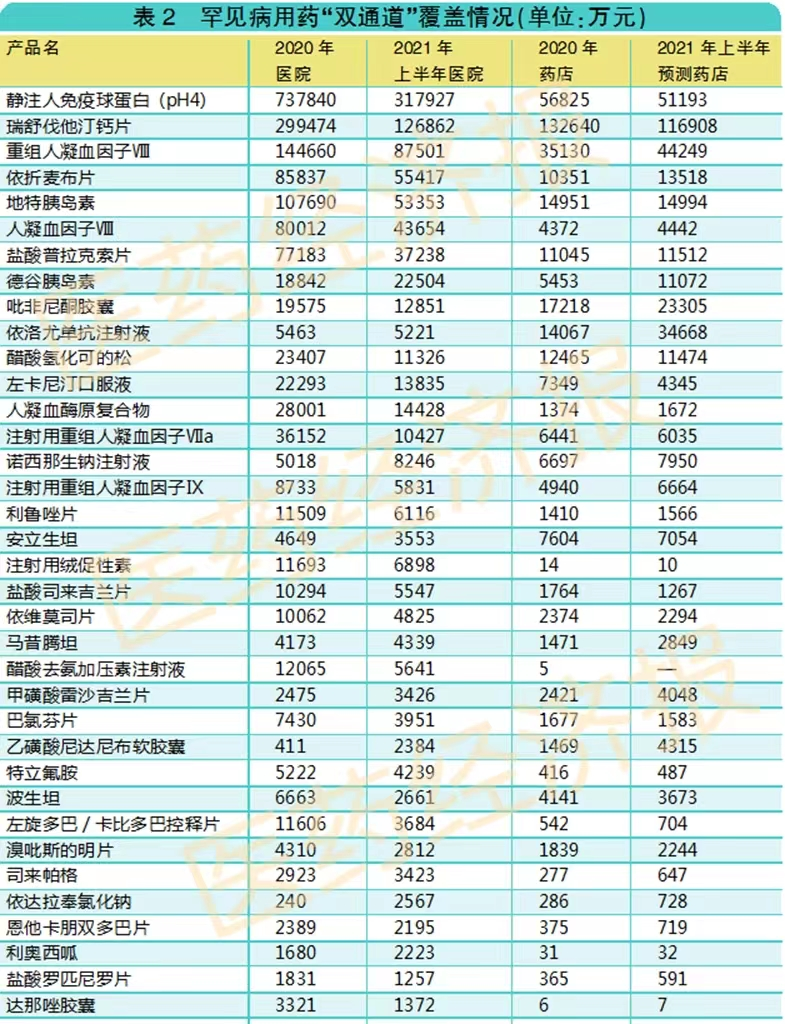

从市场规模来看,2021年能过十亿的产品预计有5个,分别是静注人免疫球蛋白(pH4)、瑞舒伐他汀钙片、重组人凝血因子Ⅷ、依折麦布片和地特胰岛素,都是除了罕见病适应症以外还有别的适应症的产品。

由于药品还可能涉及治疗其他适应症,因此原发性联合免疫缺陷(对应治疗药品静注人免疫球蛋白 (pH4))、纯合子家族性高胆固醇血症(对应治疗药品瑞舒伐他汀钙片、依洛尤单抗注射液、依折麦布片)、血友病(对应治疗药品醋酸去氨加压素注射液、人凝血酶原复合物、人凝血因子Ⅷ、人凝血因子Ⅸ、重组人凝血因子Ⅷ、注射用重组人凝血因子Ⅶa、注射用重组人凝血因子Ⅸ)、新生儿糖尿病(对应治疗药品德谷胰岛素、地特胰岛素、格列本脲片)、帕金森病(青年型、早发型)(对应治疗药品恩他卡朋双多巴片、甲磺酸雷沙吉兰片、屈昔多巴胶囊、盐酸金刚烷胺片、盐酸罗匹尼罗片、盐酸普拉克索片、盐酸司来吉兰片、左旋多巴/卡比多巴控释片、左旋多巴片)、谷固醇血症(对应治疗药品盐酸罗匹尼罗片)所涉及的市场规模2021年预计超过10亿元。

以罕见病为主要适应症的药物 多数不过亿

主要适应症是治疗罕见病的个别产品,市场规模也不差。例如治疗脊髓性肌萎缩症的诺西那生钠注射液,进入医保后大幅降价,降价前预计2021年市场规模超过2亿元。治疗肺动脉高压的安立生坦、波生坦、利奥西呱、马昔腾坦和司来帕格,预计2021年整体市场规模为4.67亿元。

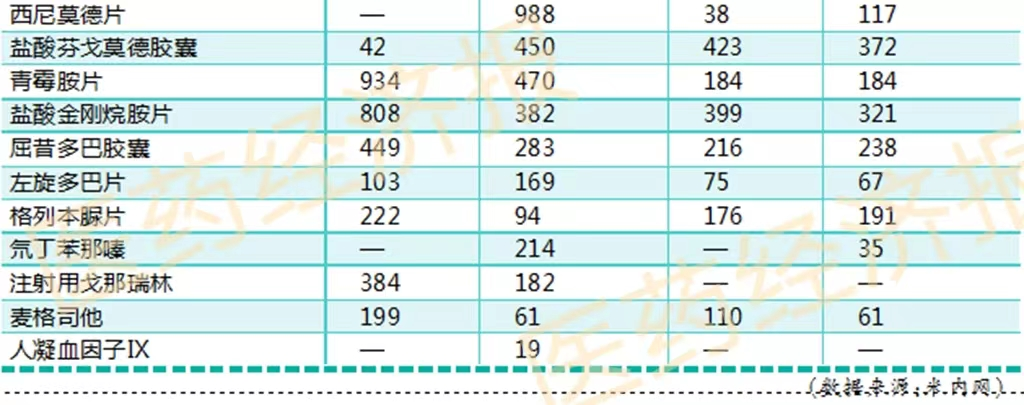

但大部分的罕见病用药市场较小,市场规模未过亿。一方面可能是因为药品刚上市,另一方面也可能因为市场所监测的医院不是用药的主要医院。

“双通道”政策可否延伸

在医院和药店暂未监测到市场数据的产品有阿加糖酶a2注射用浓溶液、氨吡啶缓释片、醋酸艾替班特注射液、静注人免疫球蛋白(pF4)、氯苯唑酸软胶囊。但是,在医保CHS系统,阿加糖酶a2注射用浓溶液、醋酸艾替班特注射液和氯苯唑酸软胶囊都有“双通道”的覆盖记录。

医保CHS系统上线后,患者可以通过“双通道”购买到自己想要的罕见病用药。但是,只有通过医保谈判的药物才能使用“双通道”。而一些罕见病用药在医保常规目录中,患者采购依然存在困难。未来,“双通道”政策或许可以适当考虑延伸到医保常规目录中的罕见病用药。

延伸思考

国内开发罕见病新药最大难点何在

市场规模较大的罕见病用药通常是在原有的适应症中增加罕见病适应症,因为上市时已经有安全性和有效性数据,可以通过真实世界研究或者一个小样本量的临床Ⅱ期增加新适应症。

目前全球已经确认的罕见病超过7000种,并以每年250~280种的速度递增。我国目前发布的罕见病目录才121种,而没在罕见病目录的罕见病进入医保是有难度的,这也阻止了企业研发国家罕见病目录以外产品的热情。

罕见病通常具先天性和遗传性的特点,生物制剂非常有可能成为治疗罕见病用药的希望。小核酸药物、基因治疗药物开发罕见病的项目近年来逐渐增加,但如果项目难度不高,很容易出现企业扎堆开发,最终的结果就是:如果这些企业的临床项目全都开了,预计患者基本都覆盖了,药品上市后可能就会面临无患者的困境。

国内上市的罕见病用药目前还是以进口药为主。国内真正以罕见病为开发目标的新药目前并不多,归根到底还是因为国内罕见病的临床研发和营销团队不多。罕见病的营销模式和其他化学药不同,需要的团队成员不多,更多地是要解决支付问题,而这更多是涉及大病医保或慈善基金会。罕见病用药的特殊性导致大部分企业对于开发新药后如何营销产品一筹莫展。