眼科领域波澜再起!日前,康弘药业1类生物药KH631眼用注射液获批临床,立方制药的吡嘧司特钾滴眼液首家以新注册分类报产,冲刺国内首家过评。米内网数据显示,2022H1中国公立医疗机构终端眼科用药销售额超过60亿元,产品TOP10雷珠单抗、康柏西普、阿柏西普位列前三,品牌TOP10有4个国产品牌上榜。目前,眼科用药已有14个品种过评,重磅干眼症药物备战第八批集采。

眼科用药TOP10!3大产品涨逾10%,4个国产品牌上榜

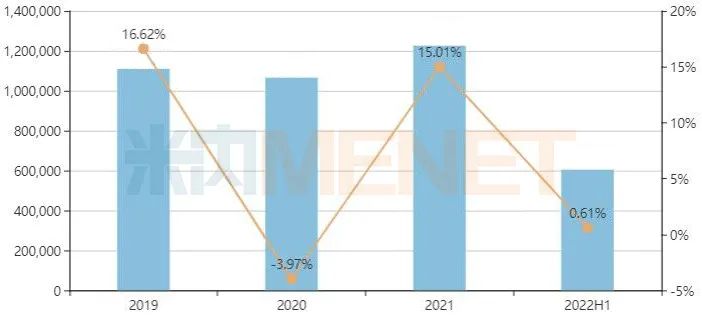

米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端眼科用药销售规模超过120亿元,同比增长15.01%;2022年上半年其销售规模超过60亿元,较去年同期增长0.61%。

中国公立医疗机构终端眼科用药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

眼科用药产品TOP10中,位列第一、第二的雷珠单抗注射液、康柏西普眼用注射液上半年销售额均超过7亿元,阿柏西普眼内注射溶液上市以来销售额一路猛涨,首次跻身第三。

2022H1中国公立医疗机构终端眼科用药产品TOP10

来源:米内网中国公立医疗机构药品终端竞争格局

从销售额增长率来看,10个产品仅4个产品实现正增长。其中,阿柏西普眼内注射溶液销售额大涨28.50%;聚乙烯醇滴眼液、七叶洋地黄双苷滴眼液销售额分别增长14.17%、13.97%。下滑的6个产品中,纳入第三批集采的玻璃酸钠滴眼液跌幅达33.79%。

眼科用药品牌TOP10中,诺华、拜耳、参天制药等外资品牌占据6个席位,上榜的国产品牌有4个,包括康弘药业的康柏西普眼用注射液、上药第一生化的注射用糜蛋白酶、信东生技的聚乙烯醇滴眼液、山东海山药业的普拉洛芬滴眼液。

2022H1中国公立医疗机构终端眼科用药品牌TOP10

来源:米内网中国公立医疗机构药品终端竞争格局

3个外资品牌销售额大幅下滑,参天制药的玻璃酸钠滴眼液下滑34.60%、左氧氟沙星滴眼液下滑10.70%,日本千寿制药的普拉洛芬滴眼液下滑10.15%。

4个滴眼液已集采,10亿大品种滑铁卢、抗菌滴眼液大涨148%

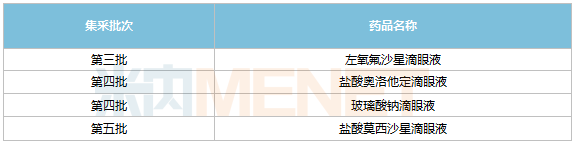

在国家集采初始,眼科用药因过评品种屈指可数而不被纳入,直到第三批集采才出现眼科用药的身影。第三、第四、第五批集采中,左氧氟沙星滴眼液、盐酸奥洛他定滴眼液和玻璃酸钠滴眼液、盐酸莫西沙星滴眼液相继被纳入。

眼科用药国家集采情况

左氧氟沙星滴眼液为第三批集采品种,集采前该品种市场规模持续扩容,销售峰值为2019年的7.5亿元。该产品2020年、2021年销售额分别下滑19.64%、23.64%,2022年上半年较去年同期下滑6%,参天制药的市场份额从2014年的96.96%下滑至2022年上半年的56.98%。

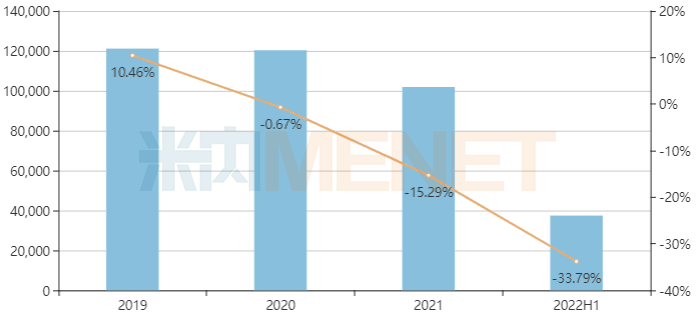

“人工泪液”玻璃酸钠滴眼液是治疗干眼症的主要药物之一,2018年在中国公立医疗机构终端销售额突破10亿元,销售峰值为2019年的12亿元。该产品为第四批集采品种,于2021年5月左右执行,2021年、2022年上半年销售额分别同比下滑15.29%、33.79%;进口厂家URSAPHARM遭受重创,市场份额从2018年的42.25%下滑至2022年上半年的23.66%;中标企业成都普什制药该产品于2018年11月获批上市,2022年上半年市场份额上升至14.75%,市场排名第三。

中国公立医疗机构终端玻璃酸钠滴眼液销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

盐酸奥洛他定滴眼液为第四批集采品种,2021年、2022年上半年销售额分别同比下滑14.39%、37.45%。诺华的市场份额从2014年的95.70%下滑至2022年上半年的50.23%,中标企业浙江尖峰药业、汇恩兰德制药该产品分别于2019年、2020年获批上市,2022年上半年市场份额均已上升至20%以上。

盐酸莫西沙星滴眼液是诺华开发的第四代喹诺酮类药物,最早于2018年12月在中国获批进口,2019年年底被纳入国家医保目录乙类,2021年6月被纳入第五批集采并于当年10月左右执行。在2020年、2022年上半年,盐酸莫西沙星滴眼液销售额出现了两波大幅度上涨,分别增长384.80%、147.95%。中标企业华润紫竹药业、科伦药业迅速抢占原研药市场份额,2022年上半年华润紫竹药业占据的市场份额接近85%,科伦药业则占据10%。

中国公立医疗机构终端盐酸莫西沙星滴眼液销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

扬子江、齐鲁、兴齐……14个品种过评!重磅干眼症药备战集采

截至目前,眼科用药已有14个品种(涉及48个产品)通过或视同通过一致性评价。其中,扬子江药业有4个品种过评,齐鲁制药、兴齐眼药各有3个品种过评。值得一提的是,齐鲁制药、兴齐眼药还有多款滴眼液产品报产在审,获批生产后将视同通过一致性评价。

眼科用药过评品种

来源:米内网中国申报进度(MED)数据库

从竞争格局来看,盐酸莫西沙星滴眼液过评企业多达13家,左氧氟沙星滴眼液有10家企业过评,玻璃酸钠滴眼液有6家企业过评,这3个品种均已纳入国家集采。

8个品种为独家过评,包括恒瑞医药的他氟前列素滴眼液、科伦药业的溴莫尼定噻吗洛尔滴眼液、齐鲁制药的酒石酸溴莫尼定滴眼液、成都普什制药的氯化钠滴眼液、兴齐眼药的环孢素滴眼液(Ⅱ)等。

除去已纳入国家集采的品种,眼科用药还有地夸磷索钠滴眼液一个品种满足国家集采条件(3家过评+原研)。

地夸磷索钠滴眼液原研厂家为参天制药,过评企业包括恒瑞医药、齐鲁制药及扬子江药业,ANDA在审企业包括兴齐眼药、珍视明、成都普什制药、汇恩兰德制药、众生药业等13家企业。该产品会否被纳入下一批集采,值得关注。

数据来源:米内网数据库