随着量子高科更名为“睿智医药”,上海睿智这家老牌CRO公司也正式“重出江湖”。这家曾经因在美股估值低、流动性差而退市的CRO公司,如今带着“野心”再度回归资本市场。其不仅想要成为下一个A+H股的CRO公司,还试图打造一个生态圈,参与到至少10个比自己大10倍的创新企业中去。

01 重出江湖

9月22日,国内益生元领军企业量子高科一纸公告,将一度“退居幕后”的上海睿智化学研究有限公司 (以下简称“睿智化学”)推向前台。公告称,“量子高科(中国)生物股份有限公司”变更为“睿智医药科技股份有限公司”,并且证券简称由“量子生物”变更为“睿智医药”。有行业分析认为,此举不仅将提高了上市公司在医药领域的辨识度,有利于其主营业务强化市场拓展能力,也标志着老牌CRO企业睿智化学在国内资本市场的正式回归。这并不是一个令人意外的举动。量子生物与睿智化学的故事始于2018年。当年5月,量子高科通过重大资产重组收购睿智化学90%股权,其子公司北京量子磁系持有睿智化学10%股份,至此量子高科直接与间接持有了睿智化学100%股份。在2018年6月,量子高科正式更名为量子生物,转入生物医药行业板块。这是一起看起来较为特殊的交易——一家当时年收入不到3亿元的非医药生物企业,收购年收入9亿元的CRO公司,这不仅让睿智化学曲线上市,也使上市公司的业务实现了脱胎换骨式的大转变。即从原来较为单一的益生元业务,转成了三部分,分别为微生态营养、微生态医疗以及医疗研发服务。上市公司的业务也几乎是二八分,医疗研发成为主导业务。作为重组标的,睿智化学是个有故事的老江湖。睿智化学成立于2003年,原来是其母公司尚华医药旗下唯一的CRO和CMO业务运营主体和核心资产。尚华医药曾于2010年赴美上市,并在2013年退市。睿智化学在2018年被重组后,其原有业务不变,仍从事CRO和CMO业务,并以临床前CRO业务为主,是我国A股市场少有的囊括了大分子生物药、小分子化学药的CRO及CDMO的一站式医药研发服务企业。重组之后,上市公司考虑到微生态营养制剂业务的现金流足以支持其自身的发展,就将资源向CRO及CMO板块倾斜,例如开展了金科医药创新中心、江苏启东创新生物药一站式研发生产服务平台等工程建设。更值得玩味的是,在重组一年后,也就是2019年6月,睿智化学原创始人惠欣被选举为上市公司第四届董事会董事长,并且在战略上把CXO业务作为公司未来发展的核心。由此可见,从重组之初,量子高科就已经为现在睿智化学的回归做准备。到今年双方正式重组也就两年时间,量子生物就更名为睿智医药,让上市公司的核心业务作为股市代表,这或许也意味着双方正式度过了磨合期。

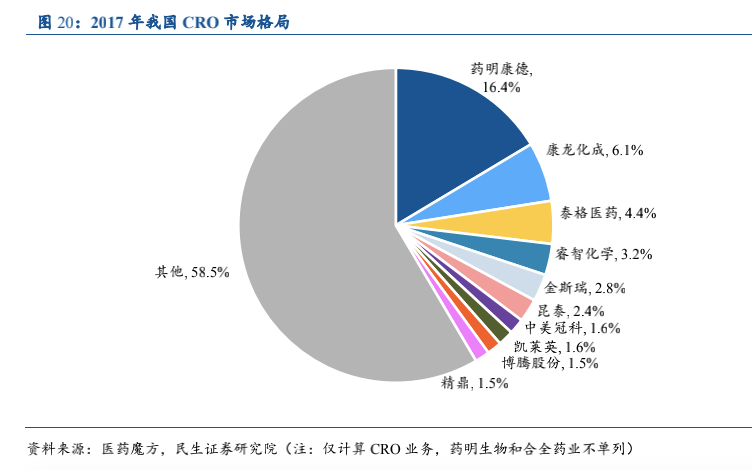

这个历经赴美上市、退市、重组又更名之后的睿智化学在资本市场一直心有不甘。在去年6月其创始人惠欣当选为上市公司董事长时,曾直言,“我们的产业价值在市场上被低估,这是让人不甘心的事情。”想当初,睿智化学一度被认为是行业第一梯队的CRO企业。2015年睿智化学的临床前CRO业务也是可以与药明康德相提并论的。2016年睿智化学CRO营收7.52亿元,占总营收的87%,仅次于泰格医药的11.75亿元。2017年我国CRO市场格局中,睿智化学占3.2%,仅次于药明康德、康龙化成和泰格医药。

但是,在我国创新药发展的大时代,并且承接来自全球CRO产能转移的背景下,我国CRO市场的复合增长率达到25%。与睿智化学几乎都在2000年左右成立的CXO企业,药明康德、康龙化成业务都突飞猛进,两家2019年营收增速均达30%左右。相较而下,睿智化学近年则表现平平,甚至被其股民称“故步自封”,似乎被“耽误”了。2019年是睿智化学被重组的第一个完整年,这一年睿智化学的CXO业务营收为10.91亿元,占上市公司总体收入的82.17%。但是药明康德2019的营收已经达到128.72亿元,已经是其CXO业务的11倍有余,而康龙化成则已经达到35.57亿元,为其3倍多。而泰格医药的营收也已经达到了28.03亿元,甩开睿智化学一大截。并且,这三家都纷纷抢占市场先机,先后成为A+H股上市的CRO公司。不过,睿智医药有志于成为下一个A+H股上市的CRO公司。在今年8月份,量子生物已经向证监会递交审批申请,筹划A+H股上市。这个一度“隐身”的睿智化学期待再度成为CXO领域的明星,并且开始加速CRO/CDMO发展的战略步伐,突破产能瓶颈加速发展。据了解,此前睿智化学大分子CDMO反应容器仅为450L左右,与全球产能超过20万升的勃林格殷格翰和药明生物相差甚远,且仅能支持新药临床研究注册申报和临床Ⅰ期、Ⅱ期实验用量。这一度导致其大分子CDMO业务的订单量较小,限制了业务增长空间。另外,其AAALAC International和Animal Welfare Assurance双重认证的实验动物中心使用率也一度接近上限。小分子方面,其百公斤级小分子CMO产能已达瓶颈,仅能满足客户在临床Ⅰ期试验阶段的需求。为了突破产能瓶颈,睿智化学在被重组后不久,上市公司就推出了非公开发行计划,募资不超过17.48亿元,其中7.9亿元和5.9亿元分别用于“创新生物药一站式研发生产服务平台”项目和“全球原创药物cGMP生产基地二期”项目。2019年其江苏启东的新动物实验室和24,000平方米的金科医药创新中心均顺利通过AAALAC认证,并投入运营。另外,按其计划,在2020年下半年,江苏启东的创新生物药一站式研发生产服务平台将建设完成首批1条500升和2条2000升的原液生产线,配套1条无菌灌装线和冻干粉针剂线,可以满足生物药临床III期及商业化生产的生产外包服务需求。而其上海奉贤的小分子CDMO计划于2021年逐步投产,届时公司的化药CDMO产能可覆盖三期及商业化生产。华西证券预测,睿智化学CRO业务产能将提升30%以上,核心的CRO业务(化学类CRO和生物类CRO)将呈现20%以上的快速增长。另一方面,睿智化学也与行业龙头一样通过资本手段布局生态。如药明康德投入500万美元专注于投资中美早期生命科学企业的基金,武汉明德生物以4900万元参与设立湖北青柠创业投资基金。康龙化成为了提高其综合竞争力,加码在新药研发及相关服务领域的战略布局,参与投资了私募股权投资基金宁波康君宁元股权投资合伙企业。泰格医药则投入2200万美元,以基石投资者身份参与认购嘉和生物在港交所首次公开发行股份......在这方面,睿智化学出手并不晚。在2013年左右,投资人出身的惠欣就开始聚焦大健康,打造生态圈,并计划参与到至少10个比睿智化学大10倍的创新企业当中去,哪怕不占股份或者只占一点股份。据了解,惠欣筹措了一只专注于早期生物医药创新项目的一亿元投资基金。该基金只做创新项目开始三到五年的天使投资和A轮投资,在候选药物或者治疗手段进入临床试验阶段就退出。对于投资标的的选择,惠欣在接受媒体采访时表示,其每一个投资决策,及发展计划,都很有体系的针对性。对于投资标的,会紧随生物前沿科技,选择差异化竞争的重点领域,快速切入,迅速覆盖。惠欣相信,若干年后这些生物医药公司会再次需要其相关服务或者解决方案。如今,睿智化学仍然是一家纯粹的CRO、CMO公司,不直接从事药品研发制造。但是惠欣及其家族控制的企业有基于NK肿瘤免疫疗法,单抗双抗研发的上海怀越生物科技有限公司,创新生物药企业广州再极医药科技有限公司,以及科技创新型生物医药企业上海璎黎药业有限公司等。上海璎黎药业的YY-20394在今年已获CDE公示为拟突破性治疗药物,并且成功入选2020年中国医药创新企业100强。