政策与市场双重因素的冲击下,中国医药产业的市场格局正在发生翻天覆地的变化。昔日王者落幕,明日新秀登场。市场话语权的更迭交替之中,是中国医药产业不变的发展规律。

“你认为中国的生命科学大概处在怎样的一个发展阶段?”9月1日,2020香港交易所生物科技峰会在线上召开,港交所行政总裁李小加向高瓴资本创始人兼首席执行官张磊如此提问。

后者的回答是:“我认为可以叫做寒武纪阶段。”在张磊看来,当前的中国医药产业生态,监管日益完备,市场日益有序,创新开始迭起,科学家终于能坚持去做科学而非被迫转型为企业家,这是一个各种各样的“物种”开始出现的时代,毫无疑问,也是“生命大爆发”时代。

很快,生物医药产业将迎来“寒武纪时代”的言论开始在医药行业与生命科学领域中迅速传播开来。张磊有资格说这句话吗?当然。从2012年开始投入生物医药行业,张磊带领下的高瓴资本既经历了长达四年时间内无人同行的寂寞时光,也见证了百济神州这类公司从估值不到1亿美元在短短几年时间飞跃至200亿美元市值的传说。累计投资超过160家企业、总投资金额超过1200亿元人民币的背后,是对中国医药产业,尤其是那些尚未有实际收入的生物科技公司的巨大看好。

诚然,过去几年时间内,随着港交所、科创板对于未盈利生物医药科技公司的放开,以及国家层面对于创新的大力扶持,一批有研发、有技术、有产品的创新药公司成功拥抱资本,竞争力陡增。然而,在另外一面,不少已经成熟的医药上市企业,却面临着截然相反的境地。与一批Biotech公司所面临的繁花似锦不同,已经在资本市场上驰骋数年乃至十余年的一众老牌药企,正面临着一场前所未有的市场变局。

2020年8月,由中国医药企业管理协会主办、《医药界》·E药经理人杂志承办的第十二届中国医药上市公司竞争力评选活动如期进行。在对医药健康领域354家上市公司的营收、净利润、市值、负债、流动性等多个核心硬指标进行统计分析之后,一些现象呼之欲出:

一批曾经位于金字塔顶尖的制药企业,如今正在各种冲击之下,一路下滑至谷底。

一批曾经不显山不露水的药企反而正逐渐展露锋芒,大有取而代之之势。

宏观经济受到剧烈冲击的情况下,大量药企仍体现出市值的迅速增长以及营收的正向发展,多达23家药企市值翻番。

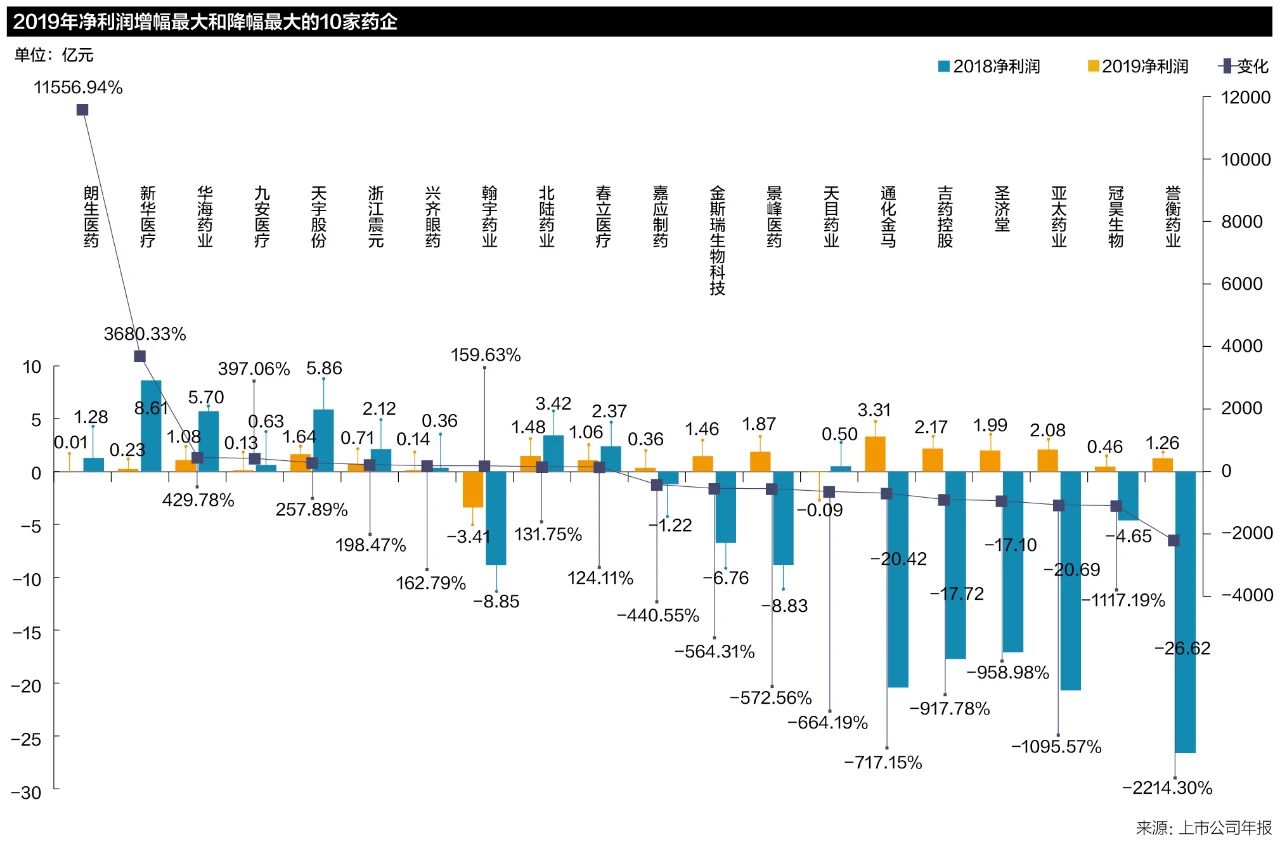

但在净利润的表现上,超过半数的公司净利润呈现下滑之势,更有近30家制药企业交出来净利润为负的答卷。

2019年乃至2020年上半年,中国医药产业资本圈里风云诡谲,制药企业位次大洗牌的背后,暗藏着的是中国医药企业核心竞争力的根本更迭。这是一个产业的转折点,也是一个时代的分界线。

过去一年,中国医药产业生态究竟是一幅怎样的图景?

01.龙头落幕VS新秀登场

爆雷年年有,今年特别多。

按照惯例,每年在评选出中国医药上市公司竞争力20强之前,需要按照主营业务收入、销售收入增长、净利润、净利润增长、资产负债率、流动比率、市值、市值增长、净资产收益等多个维度的指标,由行业资深人士对所有的医药类上市公司进行评分,以此算出一个客观得分,目的在于以权威的数字作为分析样本,客观的呈现一家公司在市场上的竞争力排名情况。一般来说,每年这一榜单的先后顺序或多或少都会出现变化,但极少出现“大换血”的情况。然而2020年的榜单数据却显示:过去的2019年,中国医药产业似乎非比寻常。

首先是一批公司排名“塌方式”下降。按照客观分数排名,2018年排名第23的东阿阿胶2019年下滑至了第257名;排名第69位的四环医药下降至了272名;排名122位的精华制药下降至了326名;排名第100的亚太药业则下降至了351名,基本垫底。

这四家公司也是罕见的名次掉落幅度直接在200名以上的代表。当然,过去的一年中发生的事情实在太多,四环医药的实控人风波、亚太药业的子公司失控、东阿阿胶的销量大幅下滑、精华制药上市近十年首度亏损……都成为了几家公司评分大量下滑的潜在因素。

不乐观的是,下滑并不仅仅限于这四家公司。今年的数据显示,仅制药工业这一类别中,190家公司相较于去年的评分表现有所下滑。其中,又有99家药企掉落的名次在50位以上,榜单的震荡可见一斑。

当然,这其中也不乏一些历来十分优秀的公司,例如曾被认为是首仿药之王的港股龙头中国生物制药。2019年榜单中,中国生物制药凭借优异的各项指标数字客观分排名第一,而在2020年其迅速下降至26位。

这就使得中国生物制药成为一个最具观察价值的样本。一年的时间,究竟是什么原因,使得这样一家明星公司开始退步走?显然不是因为营收。上市公司公告显示,2018年中国生物制药营收为208.89亿元,而2019年底这一数字增加了近40亿元,达到242.34亿元。也并非因为市值。2018年底,中国生物制药的市值为569.98亿元,而到2019年,其市值已经实现翻倍,达到了1229亿元。

问题出现在净利润上。2018年,中国生物制药净利润为90.46亿元,而到了2019年,这一数字只有27.07亿元。在公司公告中,中国生物制药将其归因于缺少去年取得的大额一次性分阶段收购收益,但同时也表示,确实受带量采购政策影响较大。而事实也的确如此。中国生物制药以肝病药物起家,但因为受集采影响,近年来这部分业务渐呈下滑之势。2020半年报显示,中国生物制药肝病用药的销售额约22.49亿元;而这一数字去年是32.92亿元,降幅超过30%,占总收入的比例也从26.3%下降到17.8%。

值得注意的是,中国生物制药显然并不是唯一一家受带量采购政策影响而出现大幅波动的上市药企,甚至有企业受到的影响以及被调整的范围更明显。例如曾经靠着一款阿托伐他汀钙打天下的德展健康(嘉林药业),在2019年其排名第22,而在2020年则下滑了162名,排位第184。同样是首仿药作为明星产品的信立泰,也从2019年第25名的位置下滑至了93名。

应该说,不管是在2019年全年,还是2020年上半年,带量采购都已经开始真正向业界展示其所蕴含的能量,而在政策影响之下,企业是否真正具备核心竞争力,是否真正具备抵御风险的能力,便直接被拿到台面上来进行衡量,而一些结果也自然的浮现:

之前仅布局化药仿制药的企业,几乎是不可避免的受到集采的冲击,从目前来看,这种冲击仅仅是时间早晚的问题,区别因素就在于产品是否通过一致性评价、是否在国家及各地的集采目录。

此前仅以营销能力见长而产品创新能力不强的公司将会在集采的冲击下被迫露出底牌。当医院准入成为被行政许可的特权而非动用各类销售资源才能突破的时候,谁能有更好的产品,谁才能最终立于不败之地。

能够及时布局院外市场的,例如互联网市场、零售药店市场,要比只能守着院内市场的企业更具有及时调整的灵活性。而这很大程度上既与产品本身特性有关,也与企业的推广策略紧密关联。

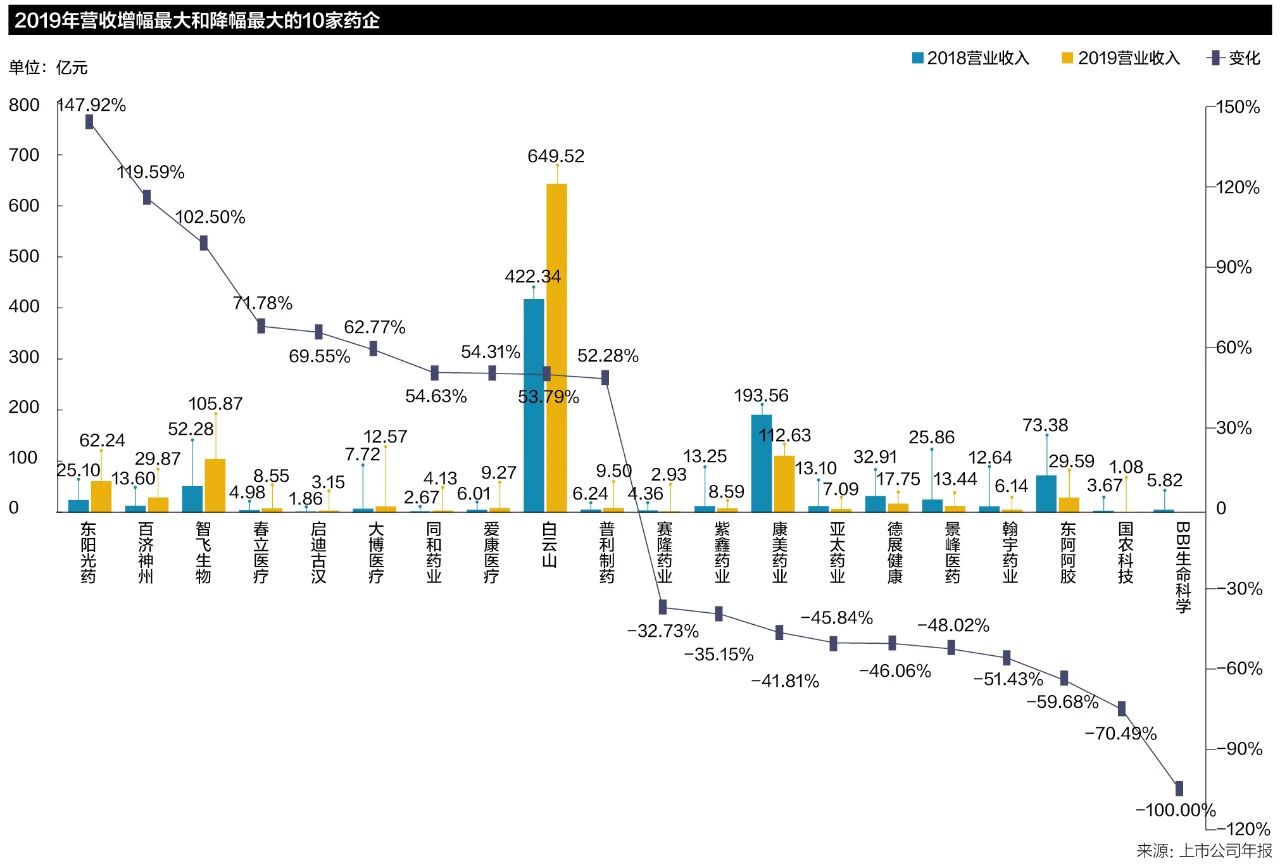

当然,一批企业被远远超过甚至黯然离场,就意味着一批新的公司渐渐崛起。这其中,既包括之前的排名就比较靠前,而如今抓住机会迅速往前冲的明星药企,例如东阳光药,2019年客观分排名第17,2020年跃升6名,到达第11名。东阳光药2019年业绩表现突出,受益于可威在市场上的巨大放量,东阳光药2019年的营收增长达到了147.92%。

应该说,东阳光药是典型以重磅产品和创新研发取胜的公司。一方面,东阳光药有能够为公司带来充沛现金流的产品可威,尤其是冬季流感的爆发使得可威在2019年第四季度销量激增,东阳光药因此取得约17.8亿元的单季营业收入。而另一方面,东阳光药在创新层面的积淀俨然已经开始迈入国内制药企业的第一梯队。这些都足以成为使其在资本市场拥有良好表现的重要原因。

营收增长仅次于东阳光药的是百济神州(119.59%)以及智飞生物(102.5%)。其中,智飞生物更是从去年的客观排名第三上升至了今年客观排名第一。2019年,疫苗行业普遍表现较好。放眼2019年疫苗市场,至少几家上市公司都给出来不错的业绩表现以及市值表现。国泰君安研报显示,2016年之后,受益于药审改革的利好,多个进口疫苗(PCV13、HPV、五价轮状、带状疱疹疫苗)以及一批本土新型疫苗(EV71、四价流感)相继获批上市且快速放量。2018年国内疫苗行业产值已突破300亿元,而在2019年不少疫苗公司在业绩增长的基础上也实现了市值的迅速增长,例如康泰生物2019年1月1日市值还仅为228亿元,到2019年底,其市值已经攀升至560亿元。

02.市值猛进VS 断臂求生

尽管从营收以及净利润水平来看,2019年中国医药产业的发展似乎并不平均,甚至略带悲观,但放眼望去,整个2019年中国医药企业在市值上的表现,却一骑绝尘。

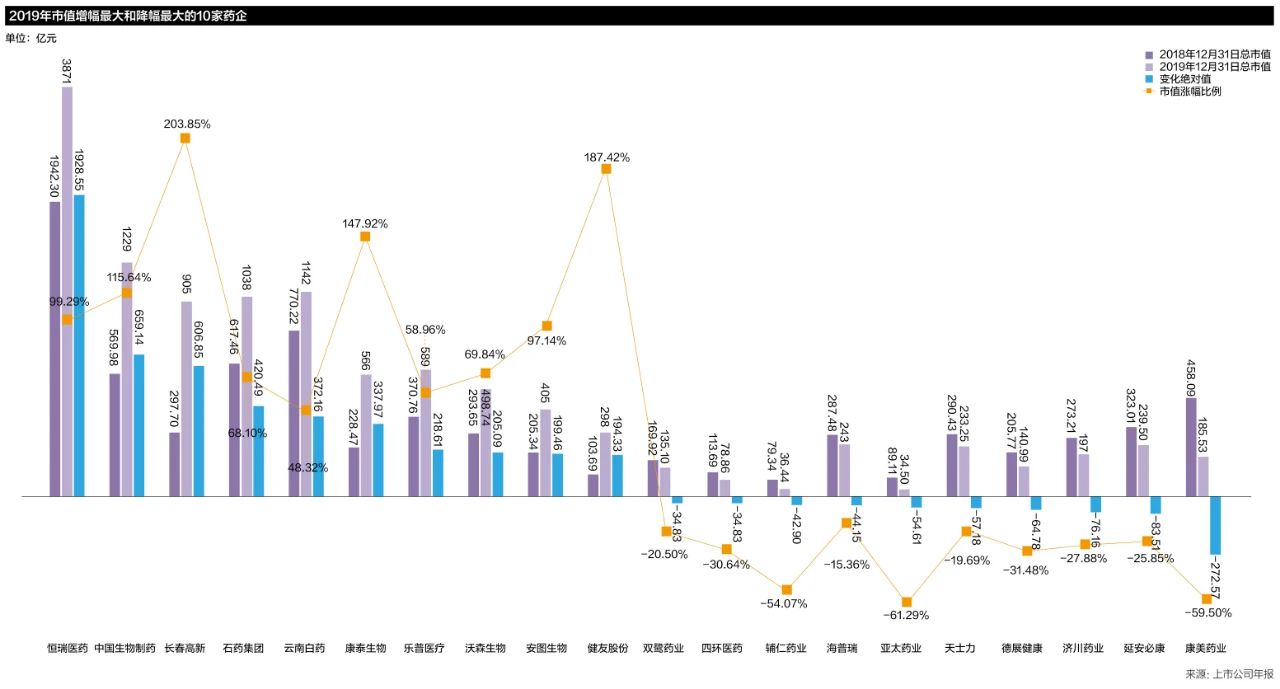

以266家医药工业类的上市公司分别在2018年底和2019年底的市值为例,经过了2019年一年的发酵,有200家处于市值攀升的状态。其中,市值增幅超过50%的企业数量为67家,市值增幅超过100%的企业则为23家。市值攀升幅度最高的为奥赛康。这家通过借壳完成上市的公司,市值增幅高达569.72%。而市值增长绝对值最高的则毫无疑问的花落恒瑞医药。2018年底其市值为1942.3亿元,在一年时间内增长了1928.55亿元,到2019年底增长至3871亿元。2020年6月22日上午,恒瑞医药股价再创历史新高价95.41元/股,市值突破5000亿元,创下中国医药上市公司的市值记录。

作为中国医药行业的领军企业,恒瑞在市值增长的道路上越走越快。《医药界》·E药经理人此前曾撰文分析,从上市到突破1000亿元,恒瑞花落16年;从1000亿元到2000亿元,恒瑞用了一年;而从4000亿元到5000亿元,时间缩短至不足个月。

值得注意的是,创新中国医药上市公司市值记录的背后,是终于有中国的医药企业能够与市值TOP20的全球制药企业同台PK,甚至是向TOP10的MNC发起挑战。据2020年第一季度GlobalData的数据,恒瑞彼时市值约合570亿美元,已经超越再生元、Biogen,并接近拜耳的573亿美元。

而除了恒瑞医药之外,包括中国生物制药、石药集团、长春高新、云南白药等在内的一系列老牌医药上市公司2019年也都实现了不小的市值跨越。长春高新从297.7亿元直接增长超过200%,到达905亿元,逼近千亿市值。中国生物制药在受带量采购影响业绩下滑的基础上,仍然凭借着丰富的产品管线以及充沛的在研品种赢得资本市场认同,市值增长超过650亿元,涨幅也超过115%。

从这一角度上来看,绝大多数市值的增长,基本都能归因到创新层面。这也是当前市场上通过各种途径所传递出来的明确信号。传统的医药上市公司如此,对于那些尚未实现盈利、在港交所或者科创板上市的创新型公司来说更是如此。在距离首批25家企业科创板敲钟刚好一周年时,《医药界》·E 药经理人曾撰文分析,彼时科创板的医药生物企业已经增加到来第28家,总市值达到了6668.75亿元,生物医药企业用了一年时间,将生物医药在所有板块从本来不到5%的市场占比,硬生生提升到了23.9%。

但市场的另一面,也并非所有企业都如烈火烹油。宏观经济向下的走势下,也有一批药企面临的是营收、利润、市值多重下降的巨大打击,而现金流的充沛与否,就成为了决定企业接下来在行业中的竞争力以及战略走向的重要因素。

这也是为何近一年以来,医药产业开始频繁的出现资产出售、剥离、转让、交易等等行为的原因。

2020年9月9日,上市药企莱美药业旗下4家子公司股权再次被挂上重庆联合产权交易所进行转让。被转让的标的股权分别为湖南康源制药有限公司100%股权、四川禾正制药有限责任公司100%股权、重庆莱美健康产业有限公司60%股权、重庆莱美金鼠中药饮片有限公司70%股权,累计挂牌转让底价为3.3亿元。

3亿多一点的价格,对应4家公司的股权,结果是在挂牌的半年时间中,没有觅得一位合适的意向购买者。此次也已经是其第8次转让这4家子公司股权,此前7次转让均未成功。莱美药业发布的2020年上半年报显示,今年上半年营业收入5.98亿元,同比减少24.%;归股净利润亏损810万元,同比大跌115%。

就当下而言,药企的这种“瘦身”并非个例。据不完全统计,仅2020年上半年,太安堂、东阿阿胶、东北制药、康美药业、贝达药业、人福医药、天士力等多家知名药企都在以不同形式出售资产或“瘦身”,以加速资金的流转,提高资产使用效率。

例如,陷入债务漩涡的康美药业8月27日发布公告称,其全资子公司康美健康产业投资有限公司拟以不高于113000万元出售位于广州市海珠区两宗国有建设用地使用权及其地上和地下建筑物及/或在建工程,回笼资金的意图已经十分明确。

一些企业也开始选择剥离非核心资产,例如人福医药在2020年半年报中也透露,其拟以3.62亿元的价格将四川人福医药70%的股权转让给重庆医药。而在此前该公司已将旗下人福钟祥医疗管理有限公司以9.67亿元的价格出售。据人福医药的说法,此举一方面陆续剥离非核心医药资产,持续优化业务、资本结构;另一方面坚持集中资源发展既定专业细分领域以实现业务聚焦。

除了以聚焦核心业务、提高资产使用效率与优化公司资产结构为目的出售股权或资产的行为之外,直接进行技术或产品批文转让,进行企业产品结构优化的也不在少数。

有行业人士向《医药界》·E药经理人表示,随着国家医保局此前明确中药饮片、中药配方颗粒、中药独家品种暂不纳入集采,当前中成药批文转让已成为新风口。2020年6月15日,方盛制药发布公告,其控股子公司湘雅制药委托湖南省联交所组织转让“健胃愈疡颗粒”的药品生产技术。

2019年净利润增幅最大和降幅最大的10家药企

而随着MAH制度解锁药品批文交易,医药企业根据自身状况进行产品转让,重组或改变自身产品营销模式。2020年7月3日,九典制药公布了其变更临床试验申办方暨进行专利转让的公告,公告显示,九典制药向太阳升(亳州)转让左羟愈酚胶囊技术及与之相关的知识产权,左羟愈酚胶囊是新的镇咳祛痰复方制剂,拟用于治疗急慢性上呼吸道感染引起的咳嗽、咳痰。

无独有偶,2020年7月24日,双成药业拟以人民币2800万元将拥有与依替巴肽注射液有关的特定知识产权和生产技术在指定区域内的权利授予海南中和药业股份有限公司。据了解,双成药业拥有与依替巴肽注射液有关的特定知识产权,并已于2019年1月提交了药品上市许可注册申请。

总的来说,不管是股权资产出售还是产品技术转让,一定程度上都代表着药企们都在朝着高度集中的方向发展。对于不少企业来说,2020年,活下去,或许才是自身能够拥有的最大竞争力。