6月15日,甘李药业披露发行公告,将于6月16日正式开启申购。公告显示,本次公开发行股票不超过4,020万股,占发行后总股本的比例不低于10%,发行价格为63.32元/股,募集总额约为25.45亿元,扣除发行费用后的净额为24.41亿元。本次发行市盈率为22.99倍(按每股发行价格除以发行后每股收益计算),发行市值约为254亿元。

2014年,甘李药业首次冲刺IPO,结果以终止审查而终结,据称失利的重要原因与卷入商业贿赂事件有关。2018年,甘李药业重启IPO,于当年4月顺利过会,但直到2020年6月5日才拿到了证监会核准的IPO批文。

虽然上市之路走得确实不易,但对于甘李药业上市后的表现行业人士可谓一致看好。中国基金报发文称,甘李药业有望成为又一只中一签赚超10万的新股。

被看好的最主要的原因肯定是自身实力过硬。甘李药业成立于1998年,通过10多年的经营,已在国内胰岛素市场形成了短期内难以复制的竞争优势。

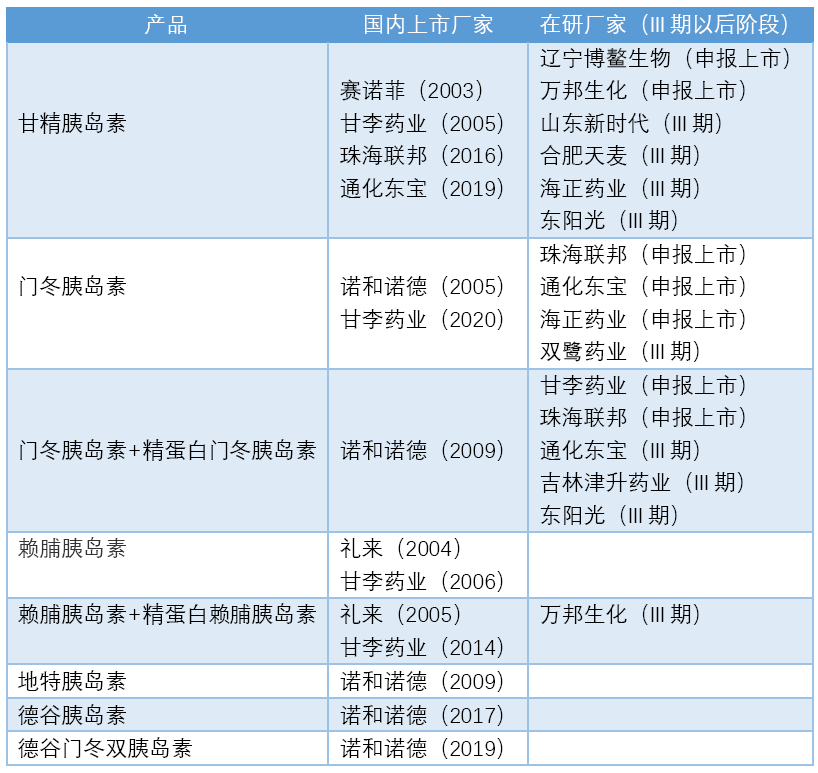

研发方面,甘李药业是国内胰岛素的领军企业之一。据公司官网信息,目前甘李药业共有4款上市产品——赖脯胰岛素注射液(速秀霖)、甘精胰岛素注射液(长秀霖)、预混赖脯胰岛素注射液(速秀霖25)和门冬胰岛素注射液(锐秀霖),以及30余款在研产品,包括5款一类新药,6款化学仿制药品,3款一类生物细胞治疗技术药品和10余款生物类似药。

其中,甘精胰岛素注射液是甘李药业于2002年开发上市的中国首支长效人胰岛素类似物,也是其主要盈利来源。门冬胰岛素注射液是甘李药业在2020年5月14日刚获批上市的新产品,也是首个国产门冬胰岛素仿制药。

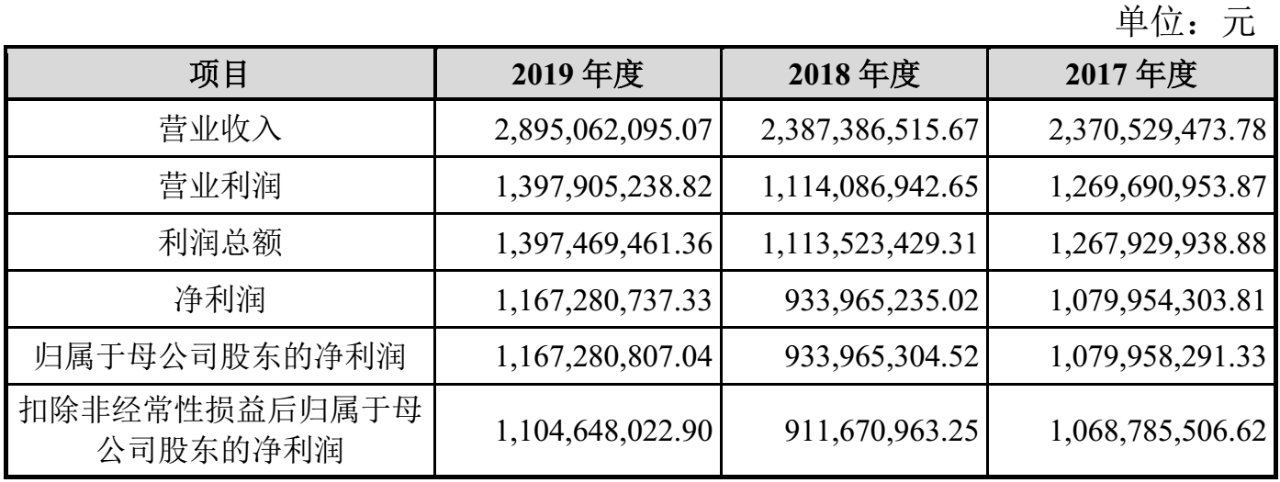

业绩方面,近年来甘李药业的营收和利润都非常可观。2017年至2019年,由2017年度的23.7152.95万元增至2019年度的289,506.21万元;同期,净利润由2017年度的107,995.43万元增至2019年度的116,728.07万元。而且公司毛利率一直维持在90%附近,堪称“胰岛素中的茅台”。

表1 2017-2019年度甘李药业营收情况

通化东宝、甘李药业,是中国胰岛素行业中不得不提的两家公司,而且两家公司渊源颇深。甘李药业这个名称来自最初两名创建者的名字——本公司控股股东、实际控制人甘忠如与其同学通化东宝的实际控制人李一奎。

1998年甘李药业创立,2005年引入通化东宝重组,通化东宝成为第一大股东,2011年,甘李药业和通化东宝在一场神秘的股东大会后,分道扬镳,通化东宝将其持有的甘李药业29.43%的股权全部出售。在退出时,双方签订了专利许可协议,通化东宝获得了三代胰岛素的专利生产技术,甘李药业拿到二代胰岛素的专利生产技术。

现在甘李药业即将正式登陆二级资本市场,与通化东宝的比较似乎不可避免。

通化东宝始建于1985年,1994年在上海证券交易所挂牌上市,经过30多年的发展,实力不可小觑,可谓稳坐胰岛素龙头第一股。

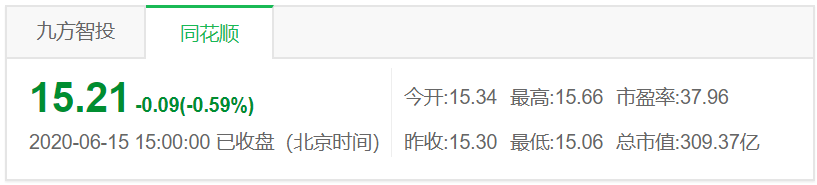

图1 截至6月15日 通化东宝市值

随着甘李药业的上市胰岛素龙头第一股或许将易主。此次发行后,甘李药业的市值约为254亿元,按照上市第一天44%涨幅测算,甘李药业第一天的市值366亿元,就大幅超过通化东宝6月15日收盘的309亿元市值。而且作为生物医药股,在这个特殊时期,甘李药业迎来多个涨停似乎并不难。

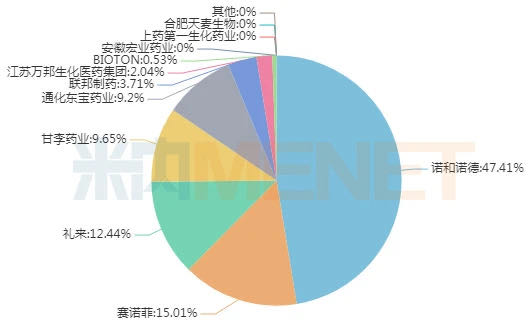

全球胰岛素市场与国内胰岛素市场均呈现出寡头垄断竞争的格局。胰岛素市场行业壁垒高,全球市场基本由诺和诺德、礼来以及赛诺菲3家跨国企业垄断,市场集中度高。国内药企方面,甘李药企和通化东宝不分伯仲,以近10%的份额遥遥领先其他本土企业。

图2 2019年中国城市公立医疗机构终端化学药胰岛素及其类似药企业竞争格局

胰岛素产品方面,目前国内一二线城市主要是三代胰岛素占主导,基层市场主要是二代胰岛素占主导,并且随着时间过渡,市场也逐渐变成由三代胰岛素主导。

2019年12月,通化东宝甘精胰岛素注射液(长舒霖)获得了国家药监局的注册批件,国内的三代胰岛素市场格局发生改变,形成了当前赛诺菲、诺和诺德和礼来3家跨国药企和甘李药业、联邦制药和通化东宝3家本土企业混战的局面。其中,甘李药业是国内企业中三代胰岛素产品种类最丰富的。

品牌TOP10中,诺和诺德、赛诺菲、礼来等外资药企占据7席;国内药企仅有甘李药业的重组甘精胰岛素注射液、通化东宝药业的30/70混合重组人胰岛素注射液和联邦制药的精蛋白重组人胰岛素混合注射液(30/70)。

门冬胰岛素是由诺和诺德开发的一款速效三代胰岛素,最早于1999年在欧洲上市,2000年在美国上市,2002年进入中国。2020年5月14日,甘李药业的门冬胰岛素注射液获批上市,成为首个国产门冬胰岛素仿制药。未来有望成为甘李药业的另一大支柱产品。