6月22日,恒瑞医药再下一城,市值盘中首次突破5000亿元,作为生物医药明星位列A股十大市值公司。恒瑞进击的速度越来越快:从上市到突破1000亿元,恒瑞花了16年;从1000亿到2000亿,恒瑞用了1年;从4000亿到5000亿,时间缩短至不足8个月。

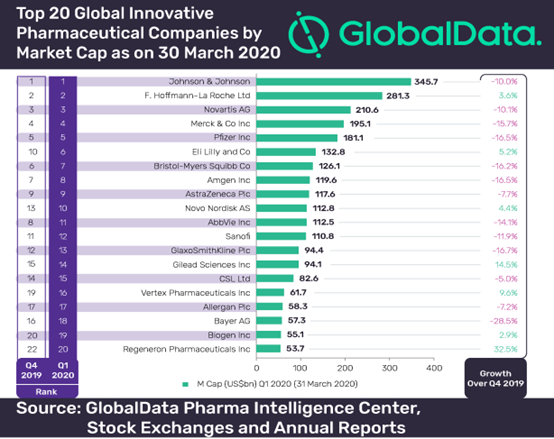

放眼全球,2018年Q2,GlobalData发布全球药企市值TOP25榜单,恒瑞超越武田制药首次进入,排名第24位,彼时市值刚突破2000亿元。到2020Q1,GlobalData再发布该榜单时,恒瑞医药市值约合570亿美元,已经超越再生元、Biogen(渤健),并接近拜耳的573亿美元。时至今日,拜耳(670亿美元)已被赶超,恒瑞再往上看,最近的恐怕是吉利德科学的970亿美元的市值,而紧排在吉利德前面的是GSK和赛诺菲。

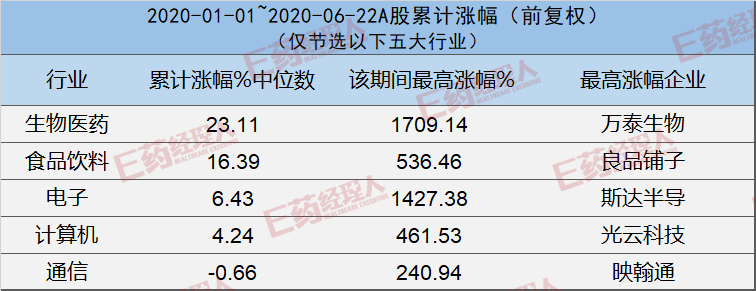

从这个维度,恒瑞已经是在与市值TOP20的全球药企同台PK,甚至是在向TOP10的MNC发起挑战。市值是资本市场对药企综合能力的考量,美国制药经理人最新发布的全球处方药TOP50榜单中,恒瑞医药也是作为“二年级”代表上升4个名次至43位。与处方药销售地位的对比,恒瑞惊人的市值增长速度可能会引发二级市场投资人对其估值的考虑,拿数据参考下:武田收购夏尔后2019年处方药销售能达到292.47亿美元,研发投入44.32亿美元,超过恒瑞医药2019年全年233亿元(约合33亿美元)的营收。再看看被恒瑞PK掉的Biogen(渤健),2019年处方药销售额为113.8亿美元,研发投入22.81亿美元。看起来怎么都无法匹敌,而且A股市场容量也没有美国证券市场大,是恒瑞的估值高了吗?答案显然不只是如此,未来预期显然更重要,譬如研发投入、研发管线。可以参考美国研发制药新秀再生元,美国制药经理人数据显示,再生元2019年处方药销售额为48.34亿美元,排在第31位,研发投入达到26.07亿美元,这是恒瑞医药全球最近的也是最相似的竞争对手。回到国内整个A股,恒瑞医药相对于上市时已经涨了340倍,涨幅仅次于贵州茅台和长春高新,动态市盈率94倍,这样的估值究竟高不高?来看看在美国上市的再生元,与恒瑞一致,再生元也是2000年上市,上市至今股价由12.31亿美元增长至643.92美元,累计涨幅约51倍,对应的最新市盈率为113倍。市盈率通常反映市场投资者的预期,对于成熟的非周期行业企业尤为有效,不过在生物医药行业中,由于新药研发长周期并不能很好的反映药企可给投资者带来的收益,所以一般会参考研发投入和研发管线,来预估公司的潜力。话说回来,恒瑞医药能破5000亿市值,除了与资本市场环境有关,与其自身不无关系,以下我们将从国内二级市场生物医药的市值待遇、恒瑞医药自身的努力、与跨国研发巨头的较量来阐述恒瑞为什么能破5000亿?以及5000亿的估值究竟高不高?提起恒瑞,不得不说长春高新,这是生物医药中极少数看名字不知属性的股票,也是2000年至今累计涨幅超过恒瑞的唯一生物医药股。Wind数据显示,长春高新该期间最高增长391倍,仅次于茅台的411倍,在A股涨幅榜TOP3中,A股“吃药喝酒”行情一览无余。据choice数据,截止2020年6月22日,A股累计涨幅排行榜中,生物医药板块累计涨幅中位数为23.11%,从统计学上大致有一半以上的公司2020年来涨幅都在该数值以上。换个逻辑,对于投资者来说,该板块有329家企业,只要从超过的165家中任选其一,今年都能收获超过20个点的涨幅。疫情之下,只有生物医药和消费有如此待遇,而其他行业譬如一直被长期看好的计算机、电子、5G等细分领域整体表现十分惨淡。

具体到涨幅最亮眼公司,也是花落生物医药行业,最高涨幅为17倍,是来自北京的万泰生物。该公司主营体外诊断试剂、体外诊断仪器与疫苗的研发、生产及销售,其主要产品有酶联免疫诊断试剂、胶体金快速诊断试剂等等。值得关注的是,万泰生物于今年4月29日在上交所上市,一上市边斩获了26个涨停板。其控股股东是养生堂有限公司,该公司旗下有农夫山泉、养生堂等知名品牌。

除万泰生物外,5月12日在深交所上市的IVD头部企业新产业生物也已经收获了424%的涨幅,该公司主营产品为系列全自动化学发光免疫分析仪器及配套试剂,早期就被红杉资本青睐并一直投资。红杉十年陪跑,获得账面回报超过70倍。除上述两家体外诊断试剂企业外,在涨幅TOP5中,还有一家POCT即时诊断试剂产商东方生物涨幅也超过5倍。值得注意的是,除主营医疗防护产品的英科医疗外,其余四家公司全为2020年新上市公司,由此可见,疫情下二级市场投资者对生物医药行业的偏爱。从行业整体来看,恒瑞医药今年28%的涨幅并不算高,仅是在中位线上一点,排在第146位。所以,市值涨幅待遇这块,比恒瑞高的还有很多,譬如迈瑞医疗今年累计涨幅65%,正式跨入3000亿档,截至6月19日市值为3578亿元;药明康德涨幅37%,跨入2000亿市值档。千亿市值档还有爱尔眼科(51%)、长春高新(涨幅79%)、智飞生物(98%)、云南白药(5%)、康泰生物(77%),其中多数是今年进入。500亿-1000亿档有19家企业,多分布在疫苗、IVD诊断、CRO以及基因检测行业,都是今年比较颇受投资者青睐的行业,最高涨幅的万泰生物就在该档位。从今年的涨幅数据来看,恒瑞涨幅并不算高,但其能在盘中突破5000亿元与其自身的努力有很大关系。5000亿元,对恒瑞医药来说可能是个坎,毕竟4000亿的时候,恒瑞股价也是盘桓了三四个月,直到今年3月才开始持续上涨。从恒瑞医药发布的公告来看,其中23条公告来源于获得临床试验通知,4条通过仿制药一致性评价公告,4条是获得药品注册批件公告,1条药品合作公告。其中,包括6月17日公布的卡瑞利珠单抗被药监局批准增加两个适应证:单药二线治疗晚期食管鳞癌,以及联合培美曲塞和卡铂一线治疗晚期或转移性非鳞癌非小细胞肺癌。此前3月,卡瑞利珠单抗被获批用于既往接受过索拉非尼治疗和/或含奥沙利铂系统化疗的晚期肝细胞癌患者的治疗。截至目前,卡瑞利珠已经覆盖了肝癌、经典型霍奇金淋巴瘤等4个适应证。华西证券认为,目前国内PD-1产品竞争逐渐激烈,抢大适应症临床进度、联合用药是PD-1企业目前的主要策略。恒瑞强大的临床团队,在受试者招募、临床费用方面将有很大优势,在肝癌、肺癌等大适应症领先。且公司抗肿瘤创新药管线丰富,卡瑞利珠也是国内PD-1产品中联合用药最多的。该机构还表示,目前国产4家PD-1中,除了信达生物的信迪利单抗在霍奇金淋巴瘤适应症2019年进入医保,百济神州新获批两个适应症今年无医保谈判资格,信达、君实新适应症上市申请预计赶不上今年医保谈判;而恒瑞卡瑞利珠单抗已获批的霍奇金淋巴瘤、肝癌、肺癌、食管癌4个适应症或将有机会全部进入医保,进一步扩大市场领先优势。除PD-1产品外,今年公告中还有吉非替尼和注射用甲苯磺酸瑞马唑仑获批上市,吉非替尼用于治疗非小细胞肺癌,注射用甲苯磺酸瑞马唑仑用于常规胃镜检查的镇静。上升到业务层面,最新2019年报显示,其三大主营业务增速明显:抗肿瘤与造影剂业务增速明显加快,麻醉增速有所减缓,但依然保持较强势头。抗肿瘤销售收入105.6亿元,同比增长43%;造影剂收入32.3亿元,同比增长39%,主要受益于碘克沙醇持续放量增长以及碘化油等新品的销售。5月13日,恒瑞医药宣布与司太立合作开拓碘造影剂领域市场。根据协议,司太立将负责研发并注册符合NMPA或其他领域内药品相关监管部门要求的合作产品(碘海醇注射液及碘帕醇注射液),恒瑞医药则负责对合作产品进行商业化运作,包括营销、自行或与经销商合作销售。双方按产品销售毛利进行五五分成,恒瑞医药对每个司太立获批上市的制剂产品支付500万元。司太立是国内碘造影剂原料药龙头,主要产品有碘海醇、碘克沙醇、碘帕醇原料药及碘海醇水解物、碘佛醇水解物等中间体。而恒瑞医药是国内碘造影剂制剂龙头,公司已拥有碘克沙醇注射液、碘佛醇注射液、罂粟乙碘油注射液3款碘造影剂。两者强强联合,将实现原料药+制剂一体化,更有利于恒瑞强化造影剂市场竞争力。在肿瘤领域加速开疆拓土,在造影剂领域选择合作增加效益减少风险,将资源利用最大化,恒瑞在用自己的方式打造属于自己的护城河。

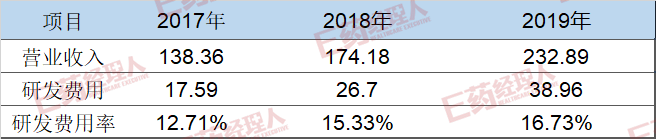

恒瑞医药近三年研发投入,单位:亿元