2020年对于药品生产企业来说,无论是外资还是内资,均面临“脑筋急转弯”的局面:一方面,国内仿制药企业相继以超低价进入集采,以价换量;另一方面,一众外资原研药企销售策略亦向药店零售急转,各种吸引C端眼球的招数频发,旨在锁定目标客群长期使用;零售端处方药品牌营销OTC化已经成为行业热点。

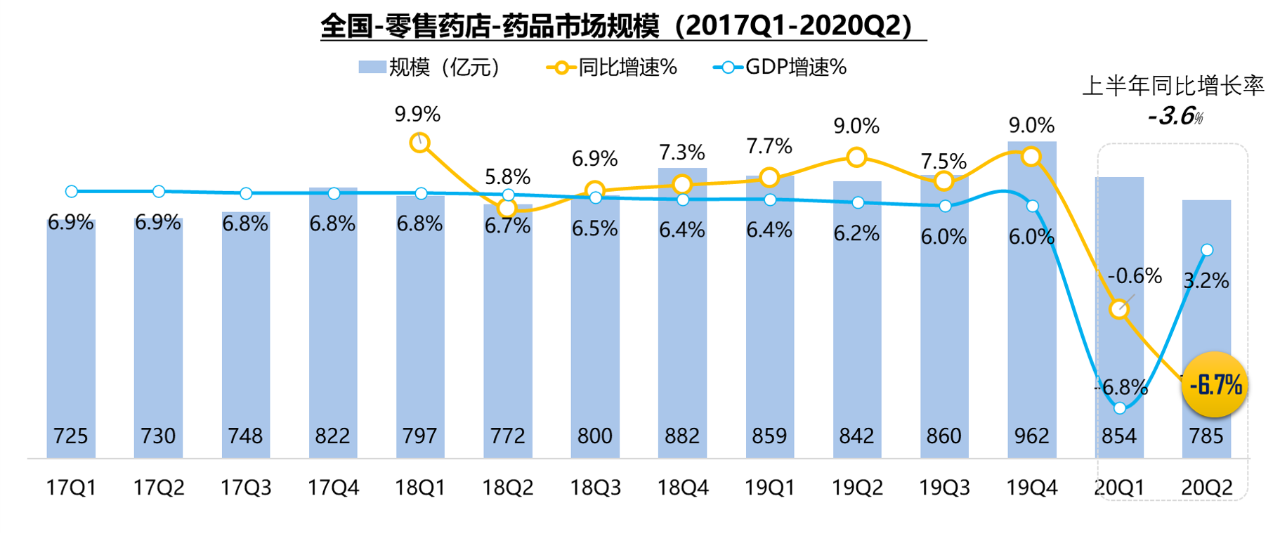

▷ 2020年上半年,全国零售药店终端销售规模近三年来首次出现负增长

2020年第二季度,全国GDP增速止跌回升至+3.2%,但零售药店销售规模却整体走低,2020年上半年全国零售药店药品市场销售额规模为1639亿,增速同比下滑-3.6%。

数据来源:国家统计局,中康CMH

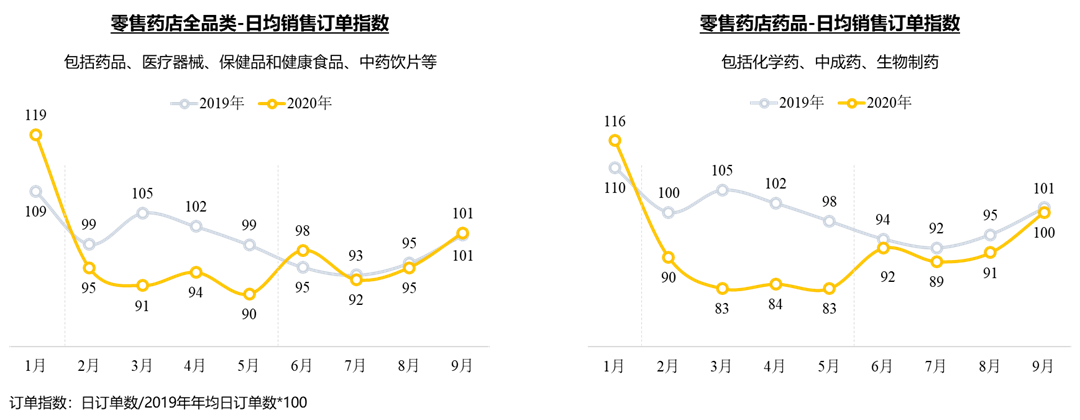

追溯上半年零售订单变化情况,零售客流在3-5月处于低迷期,零售药品订单量明显减少;6-7月零售全品类订单数整体回升,但药品订单水平仍低于去年同期。

数据源:中康CMH-零售药店

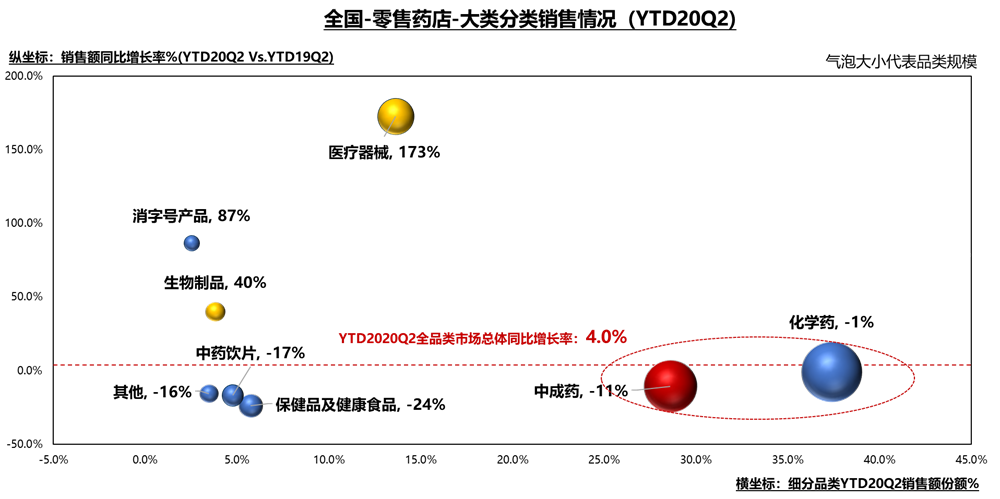

从药品大类销售的角度来看,2020上半年除医疗器械(口罩)和消字号产品(消毒剂、酒精)等增长迅猛外,生物制药类由于新特药的驱动,也有不错的增长。中成药呈现较大幅度下滑(-11%),化学药受到疫情期间慢病类处方外流的影响,下跌幅度较小(-1%)。

数据源:中康CMH-零售药店

▷ 后疫情时期,零售药品市场客流下滑,品单价成为重要增长引擎

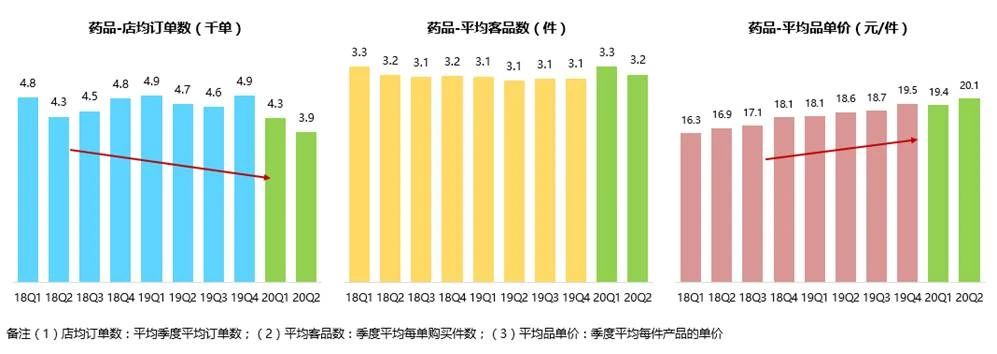

从药品市场(即化学药+中成药+生物制药)来看,2020年以来,店均订单数持续走低,Q1受到疫情期间囤货行为影响,客品数提升明显,但Q2后疫情降温,客品数有所回落,主要由品单价驱动增长,一方面是处方药大包装的影响凸显,另一方面源于Q2高单价处方药占比提升,例如可定、络活喜、格华止等。

数据源:中康CMH-零售药店

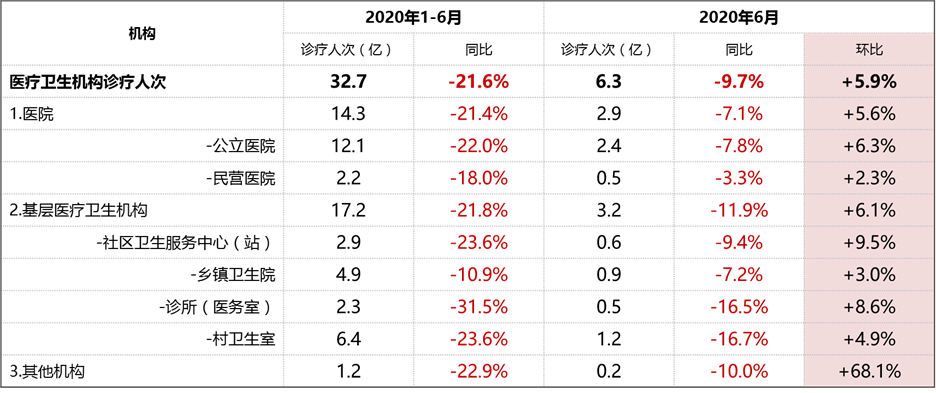

另外,从医院端数据来看, 2020年全国医疗卫生机构就诊人次1-6月同比去年全面下滑,但是六月环比就诊人次已开始逐步回升——后疫情时期患者开始回流医院,对于零售药店处方类药品的销售有一定的影响——在客流持续下滑的压力下,寻求新的增长引擎成为零售药店未来发展的重要课题。

数据来源:中华人民共和国国家卫生健康委员会,统计信息中心

▷ 处方外流影响下,处方药在零售端地位提升

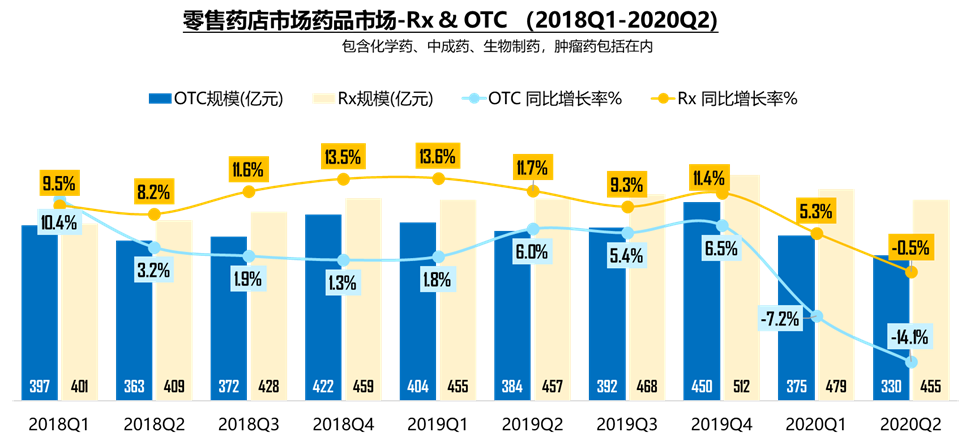

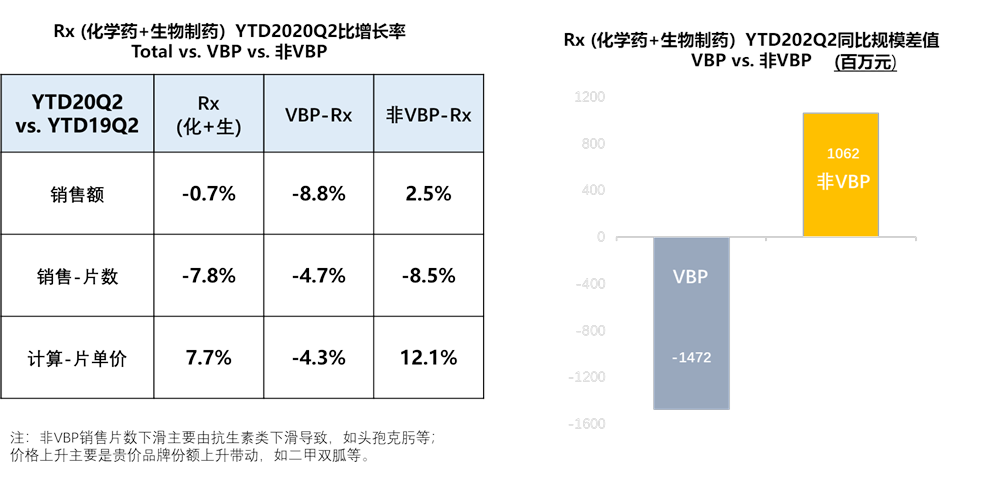

早在2018年,处方药在零售端的规模已经超过OTC,受到“处方外流”的影响,在零售端的规模持续提升。2020年以来, OTC连续两个季度负增长,Rx Q1受处方外流的影响对冲仍保持正增长,但随着Q2患者回流医院及VBP品种落地执行影响,处方药销售也首次出现下滑。

数据源:中康CMH-零售药店

数据源:中康CMH-零售药店

▷ 慢病品类成为零售端明星品类

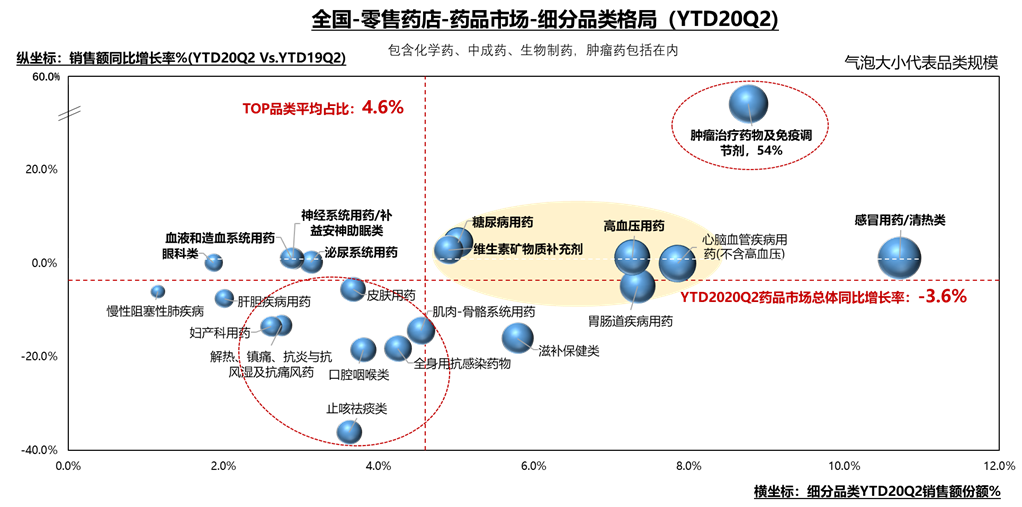

从不同药品分类的角度来看,2020上半年,随着居家隔离、戴口罩一系列防疫措施,感冒、发烧、咳嗽、咽喉发炎等常见病发病率下降,相关的用药购买量也明显下降;叠加限制购买政策的影响,解热、抗感染、止咳祛痰、口腔咽喉品类大幅度下滑。慢病品类与肿瘤治疗药物表现较好,主要得益于Q1处方外流,以及原研药发力零售端。

数据源:中康CMH-零售药店

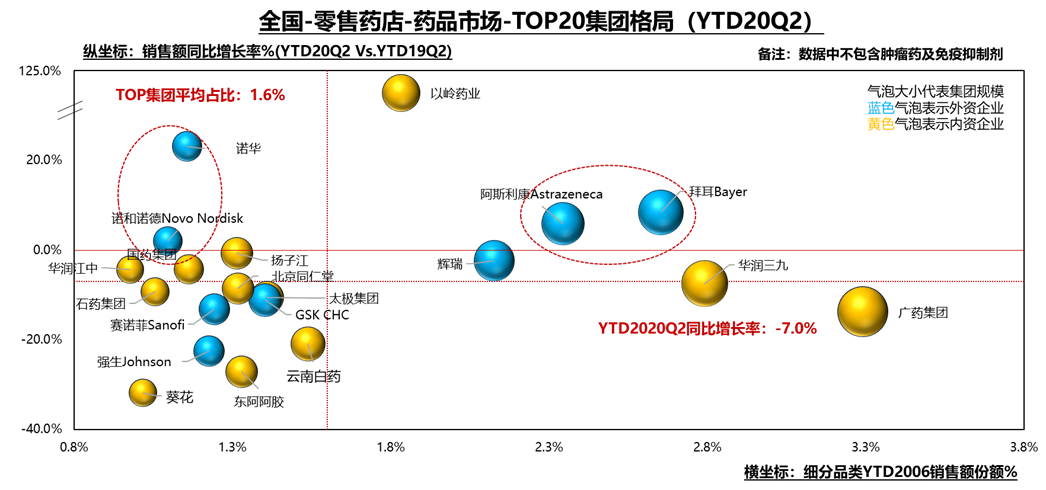

▷ 慢病处方药类外资企业业绩良好,以岭药业增长一枝独秀

从头部企业来看,整个药品板块(包括化学药、中成药、生物制药,不含肿瘤药)2020上半年外资企业中涉及慢病品类的拜耳、阿斯利康、诺华、诺和诺德均有较好增长。

数据源:中康CMH-零售药店

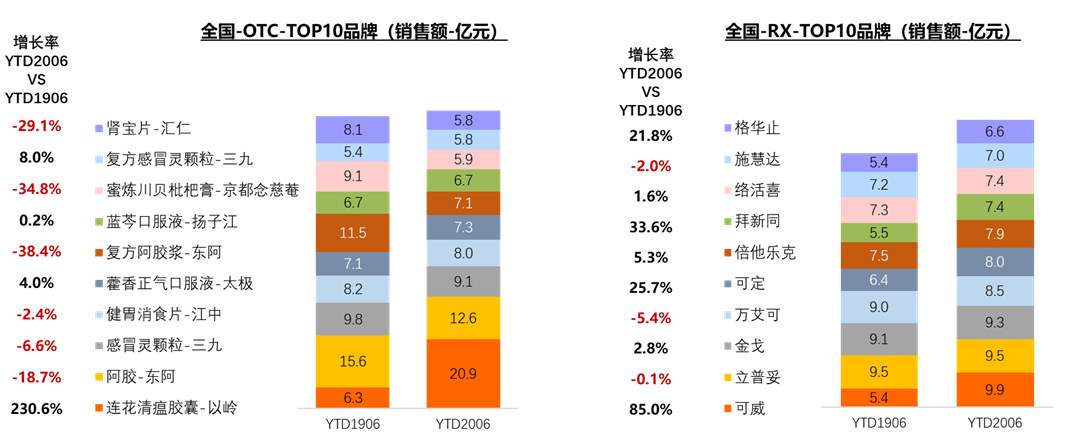

从品牌层面来看,受疫情影响,连花清瘟胶囊在YTD20Q2跃居OTC榜首。东阳光的可威2020上半年在处方药市场中占据最大席位,其次为立普妥、金戈。

数据源:中康CMH-零售药店

▷ 零售端处方药品牌营销OTC化已经成为行业热点

近期头部连锁药店观察可见,原先充斥着保健品、广告OTC单品堆头的店内,增加了很多外资原研处方药堆头,买六送六、买三送一等活动频发,外资处方药发力零售端,采用OTC化的营销方式日益普遍化。

零售药店也定期推出高血压,糖尿病等慢病关爱日活动,旨在吸引客流。

在这一市场局势下,零售药店未来应该如何布局,才能在剧变的市场环境中立于不败之地呢?

▷ 做好慢病管理

首先,做好慢病管理是未来零售药店的重要发展方向。一方面,零售药店应通过专业的慢病培训,提升药师及店员慢病服务的专业能力,从而提高患者依从度。另一方面,零售药店可以通过患者教育、门店检测等活动转化西药慢病患者,并通过促销提升客单。

▷ 积极布局O2O及电商渠道

其次,零售药店应进一步做好O2O及电商渠道布局。疫情之下,消费者在药品购买上对于电商平台的依赖程度越来越高且逐渐形成习惯,很大一部分线下消费者分流到线上,电商平台成为零售药店引流的重要窗口。另外,随着政策的松绑,疫情的推动,线上问诊+支付+配药到家模式的试水,互联网医+药闭环生态已趋向明朗。加紧电商渠道布局势在必行。