进博会上,大批外企达成合作——跨国药企的这一系列动作,除了是为应对不断变化的政策环境而做出的调整外,也是在积极抓住当前中国数字化市场不断涌现出的转型机会,赶上这一波发展的浪潮。

作为全球第二大药品市场,中国在2018年下半年开始推进“4+7”带量采购政策,药品商业乃至工业市场整体逻辑持续发生大的转变。毫无疑问,进口原研药首当其冲受到集采的影响,在中国这种发展环境之下,跨国药企近年来在逐步转型以适应新环境。

本文尝试从跨国药企以往公布的一些在华策略与计划,结合近期跨国药企在进博会上的动向和今年前三季度在华业绩表现,来进一步梳理跨国药企对中国土壤的适应程度及未来发展情况。

今年进博会仅海外药企的参展数量便超过了80家,而反观去年,总计60余家医疗器械企业与20余家医药企业参与展览;

据阿斯利康披露,本届进博会开幕两日来达成签约交易额接近90亿人民币;

勃林格殷格翰宣布将持续加大投资中国,未来五年增资计划高达4.51亿欧元;

武田制药则表示未来五年内计划在中国上市超过15款全球首创或同类最优的创新产品;

......

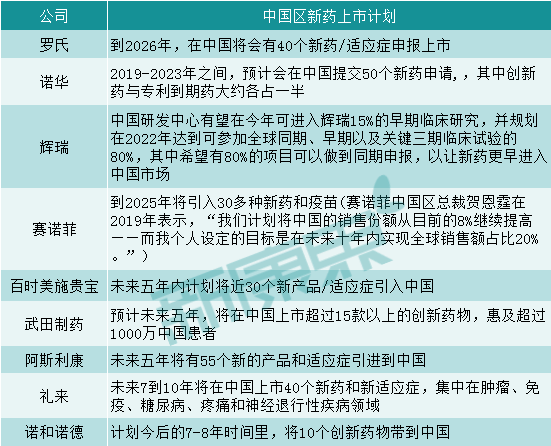

这一连串数据的背后,无一不体现着跨国药企对于中国市场的热情与信心。那本次进博会,跨国药企一系列动作的背后,到底重点布局了中国市场的哪些方面呢?布局创新药研发,加速新药在中国的上市,推进中国与全球新药进展同步——这几乎是以药物研发为主的跨国药企在中国发展的共识。而从各大跨国药企设立的相关目标来看也是如此,未来五年左右,如罗氏、诺华、赛诺菲、BMS、阿斯利康、礼来等均计划至少引进30款以上的新药/适应症到中国。下表统计了9家跨国药企未来在中国的新药上市或研发的目标,其中有部分就是在本次进博会中宣布的。如辉瑞在进博会上表示,为助力加速中国研发的全球化进程,其设立了“80%&80%”战略目标,即企业要在三年内实现中国参加超过80%的全球早期以及关键临床研究、80%的项目做到同期申报并最终能够引进中国。诺和诺德则提出了“中国同创”2.0计划,包括2025年前加速多款创新药在中国上市进程,目前计划引进的创新药疾病领域除糖尿病外,还将包括肥胖、血友病等;到2021年,诺和诺德将与全国20家医院建立全面战略合作伙伴关系,实现临床试验基地共同建设;提升成果转化能力及计划与北京大学在大数据AI解决方案方面展开长期深度合作。而在此前的1.0计划中,其还提到了2025年后90%以上的全球创新药将在中国同步提交审批的目标。

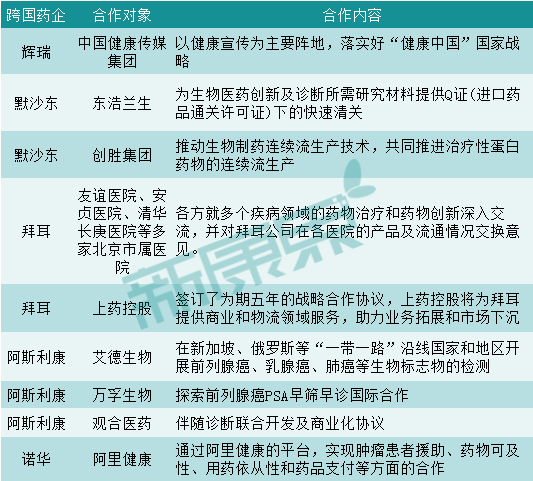

不管是从上述新药计划上市的数量,还是缩短中国与全球新药研发进度的时间差角度来看,可以预见,未来将会有一大批进口新药涌入中国市场,进口新药继续加速上市,未来的市场竞争激烈程度也可想而知。实际上,在本次进博会中,这些跨国药企除了宣布相关计划及展示新药外,更多的则是确定与国内企业、机构之间的合作。如阿斯利康可以说是本次合作签约的企业之最,不但与国内22家全国领先医院就学科建设和临床研究方面签署战略合作框架备忘录,引进了12家创新药企入驻无锡国际生命科学创新园,同时还与艾德生物、安翰、沃森生物等国内企业达成了合作协议。通过这种渠道拓展,阿斯利康的大生态医疗圈搭建更为完备。此外,礼来与北京长江药学发展基金会、医疗人工智能企业Airdoc达成合作,深入探索银屑病患者治疗管理;诺华与微医签署战略合作备忘录,共同探索“专病健共体”;诺和诺德携手微软,共创糖尿病智能问答机器人......

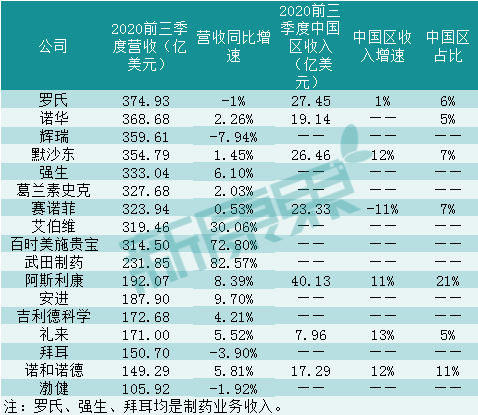

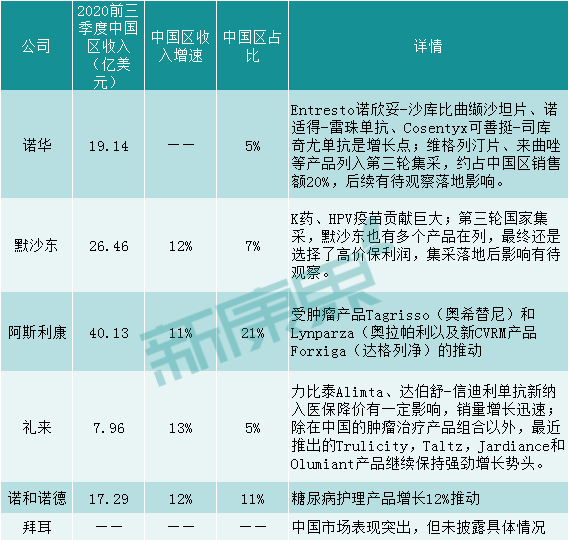

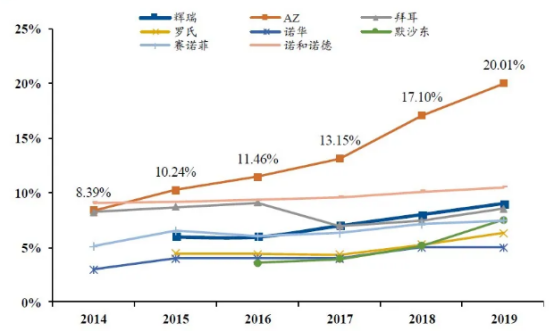

图2 部分跨国药企与国内机构在进博会的合作签约情况总的来说,跨国药企对于合作与渠道需求热切,与本土机构的合作主要涉及各大医院、医疗技术企业、服务企业等,以期未来能够更好的开展新药研发、更深入的触及患者的治疗环节、抢占C端高地等。跨国药企的这一系列动作,除了是为应对不断变化的政策环境而做出的调整外,也是在积极抓住当前中国数字化市场不断涌现出的转型机会,赶上这一波发展的浪潮。尽管不同企业的侧重点不一样,但创新和合作却是共同的声音。默沙东、阿斯利康等4家中国区收入增速达11%-13%,创新增量是关键跨国药企在中国的转型之路已经走了一段时间了,那实施的成效如何呢?下面主要从今年三季度中国区业绩情况来看看。先来看看总体营收情况。今年前三季度,除了罗氏(制药业务)、辉瑞、拜耳(制药业务)及渤健的全球营收呈现同比下降趋势外,其余13家跨国药企的营收均有所增长,特别是艾伯维、百时美施贵宝以及武田的营收高速增长,后两者增速甚至超70%。图3 17家跨国药企2020前三季度营收及中国区收入情况而在中国区,有8家跨国药企披露了相关数据情况。另外,拜耳也在其财报电话会议上表示,中国市场Q3业绩表现突出,不过没有透露具体销售情况。在透露数据的企业中,赛诺菲今年前三季在中国区的营收下滑11%,这主要是受到带量采购影响,特别是氯吡格雷Q3在中国营收仅7200万欧元,同比下降64.1%。实际上,从2019Q4开始,赛诺菲在中国区的业绩就受到“4+7”政策影响,彼时,公司的氯吡格雷和厄贝沙坦的销售额均出现较大幅度下滑,且当时就已经预计到这两款产品在2020年的国内销售额仍有50%的降幅。不过,从中国区季度营收的变化情况看,带量采购的影响在逐渐降低。赛诺菲CEO保罗哈德森(Paul Hudson)也在公司今年第三季度财报电话会议上表示,公司“根据中国医疗卫生行业政策的优先事项,持续在专科护理和疫苗产品方面加大创新力度”,因此预计2020年第四季度将恢复增长。目前,新一轮国家医保目录调整已经启动,达必妥或在考虑范围内。除赛诺菲外,辉瑞普强中国区业绩同样受带量采购影响(主要影响产品为Lipitor阿托伐他汀和Norvasc氨氯地平),今年前三季度收入下滑18%,其中2020Q3下滑21%。作为辉瑞的成熟药业务板块,普强业绩下滑可以预见。目前,辉瑞普强和迈兰合并后新公司的中文名字已经敲定为“晖致”,而这一强强联手所诞生的全球性低价药巨头,想必将对全球非专利药和仿制药市场带来巨大冲击,当然也包括中国。而辉瑞则会更专注于创新药物,中国市场作为辉瑞全球最为重要的市场之一,其将一如既往的深耕中国。另外6家跨国药企,除了罗氏在中国区的业绩增长不大外,默沙东、阿斯利康、礼来、诺和诺德均实现了超10%的增长,增速在11%-13%。而诺华前三季中国区收入为19.14亿美元(2019年全年为22亿美元),其中Q3收入增长13%,因此前三季度其想必也是呈增长态势的。罗氏由于今年Q2季度受到COVID-19和生物类似药(罗氏三驾马车销售额下滑20-30%)的冲击,前三季度制药板块业绩下降1%。在中国区,罗氏今年Q3季度的营收下滑10%,这抵消了前两季带来的销售额增长。据财报显示,罗氏中国区业绩下滑主要是因为受到COVID-19和新药纳入医保价格下降的影响。下面主要看看有增长的这几家企业。从下表我们可以看到,这些跨国药企中国区收入的增长点大多是被近5年内在中国获批上市的新药推动,如诺华的可善挺,默沙东的K药、HPV疫苗,阿斯利康的奥希替尼、奥拉帕利、达格列净等。事实上,将各家龙头MNC在华销售拆分,阿斯利康、默沙东的新上市药品构成比例最大。而凭借创新品种,他们才得以实现在华业绩的稳步增长。反观上述在华业绩下降的企业,多受带量采购实施的影响严重,增长部分被抵消,因此加速在华新药的布局是其当务之急。可见,集采背景之下,创新增量仍是关键。图4 5家2020前三季度在中国区收入增长的跨国药企情况从这些MNC的中国区业绩占比情况看,今年前三季度的收入占比在5%-21%之间。从2014年以来,MNC中国区收入占比基本上都是保持稳步上升的,特别是阿斯利康,从2014年的8.39%增长到如今的21%,虽说其成熟药品也受到集采影响,但新药的增长势头显然更猛。而多数MNC的中国区收入占比在10%左右或者还不到10%,可见,中国市场仍然是其有待挖掘的重要市场。图5 2014-2019年MNC中国区收入占全球收入比例总结:在“4+7”推进之始,MNC就在逐渐通过自身调整转型应对不断变化的政策,其中,研发创新转型、加速新药在中国的市场、营销模式转型和“以产品为中心”向“以患者为中心”几乎是所有的MNC都在提的转型理念,并且在不断通过创新加码及与本土企业的合作等方式来实现。而从他们在中国市场的业绩表现来看,采集对于部分MNC还是影响较为明显的,当然,还有一部分MNC由于有多款新药加持而强势抵消了这部分的影响,仍然保持稳定增长的状态。随着新一轮集采的进一步实行,其对这些MNC的影响还将进一步观察,但创新增量一定是制胜的关键,未来MNC必将在中国市场继续加码创新。