的近20大实体肿瘤适应症,实质性的改善了晚期肿瘤患者的生存期,成为肿瘤患者的“特效”药物,在免疫治疗时代给晚期肿瘤治疗带来的彻底变革!

鉴于新适应症将带来新的市场规模,相对于蛋白激酶抑制剂只能针对相应靶点,PD-(L)1可适用于多种实体瘤,拓展适应症成为进口和国产PD-(L)1近期的主要的研发方向,非小细胞肺癌成为各大PD-(L)1的兵家必争的适应症。

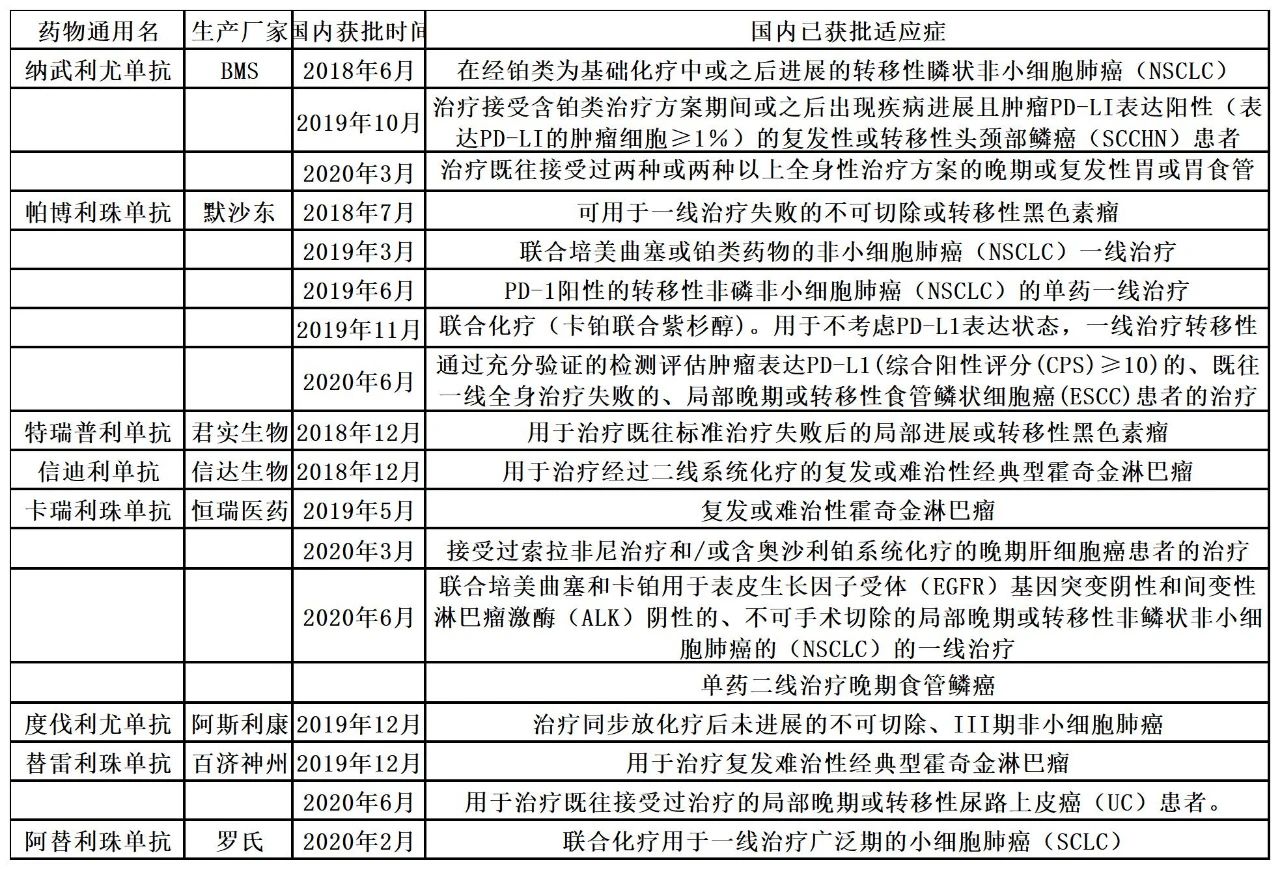

除了如下表所列的已获批新适应症,国内企业已受理的新适应症还包括了君实生物的鼻咽癌和用于治疗既往接受过系统治疗的局部进展或转移性尿路上皮癌的新适应症被受理;信达生物的一线治疗非鳞状非小细胞肺癌(nsqNSCLC)的新适应症申请;罗氏阿替利珠单抗递交联合贝伐珠单抗一线治疗肝细胞癌的上市申请等。

恒瑞的卡瑞利珠单抗虽然上市时间相对较晚,但是恒瑞在2020年已经新获批了三个适应症,2020年9月还申报了“联合顺铂和吉西他滨一线治疗局部复发或远处转移鼻咽癌患者”的新适应症。从癌种来看,恒瑞的卡瑞利珠单抗是适应症所覆盖的癌种最多的目前已上市的PD-(L)1。

国内已上市的单抗获批适应症

数据来源:咸达药海数据库

近日曾发生非行业媒体对PD-(L)1的国产产品的上市历程和不良反应发生质疑,有业界人士认为这非常有可能是PD-1/L1的医保谈判竞争对手所为,因为担心PD-(L)1同类产品将会放在一组谈判PK。

信达生物的信迪利单抗以一个适应症2019年医保谈判从超过7000元降至2843元,降幅超过60%,2020年正式进入医保后上半年销售收入达到9.21亿元(同比增长177.7%),第三季度据悉销售收入超6亿元,预计全年收入有望超过20亿元。

营销能力更强悍的恒瑞,2020年上半年据悉市场销售额就已经超过20亿元,占据近40%的市场份额,销售额超过K药,成为国内的PD-1的“王者”。君实没有进入医保也没有恒瑞的强悍营销能力,以价换量也许会成为其拓展市场的选择。

理论上不同癌种应该采用不同的医保支付费用方案进行谈判,因为一些罕见病的癌种的开发需要价格上的鼓励,但是产品的医保费用支付最后又是回归到产品每支的统计方案,这样就会导致产品用量越高的癌种支付费更高。

国际化进程,好消息是中国5个PD-(L)1在美国获孤儿药认证。坏消息是2020年9月全球有4400个PD-(L)1单抗临床试验在研,其中3674个处于活跃状态。

2019年美国癌症研究协会(AACR)年会上,美国FDA肿瘤学卓越中心主任Richard Pazdur曾表示,欢迎中国制药企业能够把低成本的PD-(L)1抑制剂带到美国市场。这是因为来自中国药企的竞争可能会使美国PD-(L)1的市场价格有所动摇。

实际上早在2018年恒瑞医药就曾发布公告称其自主研发的PD-1抗体——卡瑞利珠单抗联合甲磺酸阿帕替尼一线治疗肝癌的国际多中心Ⅲ期临床试验与美国FDA进行了沟通,FDA同意该试验在美国、欧洲和中国同步开展,这也是国内首个开展国际多中心Ⅲ期临床试验的PD-1抗体。

近年来已有超20款来自中国生物医药公司的创新产品获得FDA授予的孤儿药资格,2020年在美国获得孤儿药资格的中国新药已超7个,其中三个PD-1抑制剂和两个PD-L1抑制剂。

2020年1月,康宁杰瑞、思路迪、先声药业联合开发的PD-L1抗体KN035获得FDA的晚期胆道癌的孤儿药资格。

2020年2月,和铂医药PD-L1抗体HBM9167的Ⅱ期试验获得美国FDA批准,并被授予孤儿药资格,用于治疗鼻咽癌。

2020年4月,信达生物的信迪利单抗获得FDA授予的孤儿药资格,用于治疗食管癌,为信迪利单抗获得的第3个孤儿药资格。早前信迪利单抗已分别获得欧洲药品管理局(EMA)和FDA授予的孤儿药资格,对应的适应症分别为外周T细胞淋巴瘤、T细胞淋巴瘤。

2020年7月,基石药业宣布美国FDA已授予其PD-1抗体CS1003孤儿药资格,用于治疗肝细胞癌。CS1003的1期临床试验目前正在澳洲、新西兰和中国同步进行。同时,CS1003联合乐伐替尼一线治疗晚期肝癌患者的全球多中心3期注册临床研究,也正在入组。

2020年9月,君实生物发布公告称特瑞普利单抗用于治疗软组织肉瘤获得FDA颁发孤儿药资格认定,这是特瑞普利单抗获得的第3个孤儿药资格认定,此前特瑞普利单抗治疗黏膜黑色素瘤及鼻咽癌已分别获得FDA孤儿药资格认定。

Nature Review的数据现实,PD-(L)1的热门不仅仅是在国内,截至2020年9月全球有4400个PD-(L)1单抗临床试验在研,其中3674个处于活跃状态。对比三年前(2017年9月),PD-(L)1单抗的临床试验总数增加了3倍,预计近50万患者参与了相关研究;临床试验的方向从单药治疗试验转向联合疗法试验。

2019年计算美国、中国、欧洲以及亚太地区主要市场的临床试验站点的患者招募率(RR)发现,中国在PD-(L)1单药治疗和联合治疗的临床试验中RR居首。

由此可见,高水平的重复建设竞争不一定仅仅发生在中国,只要利润可观,依然有厂家愿意投入。

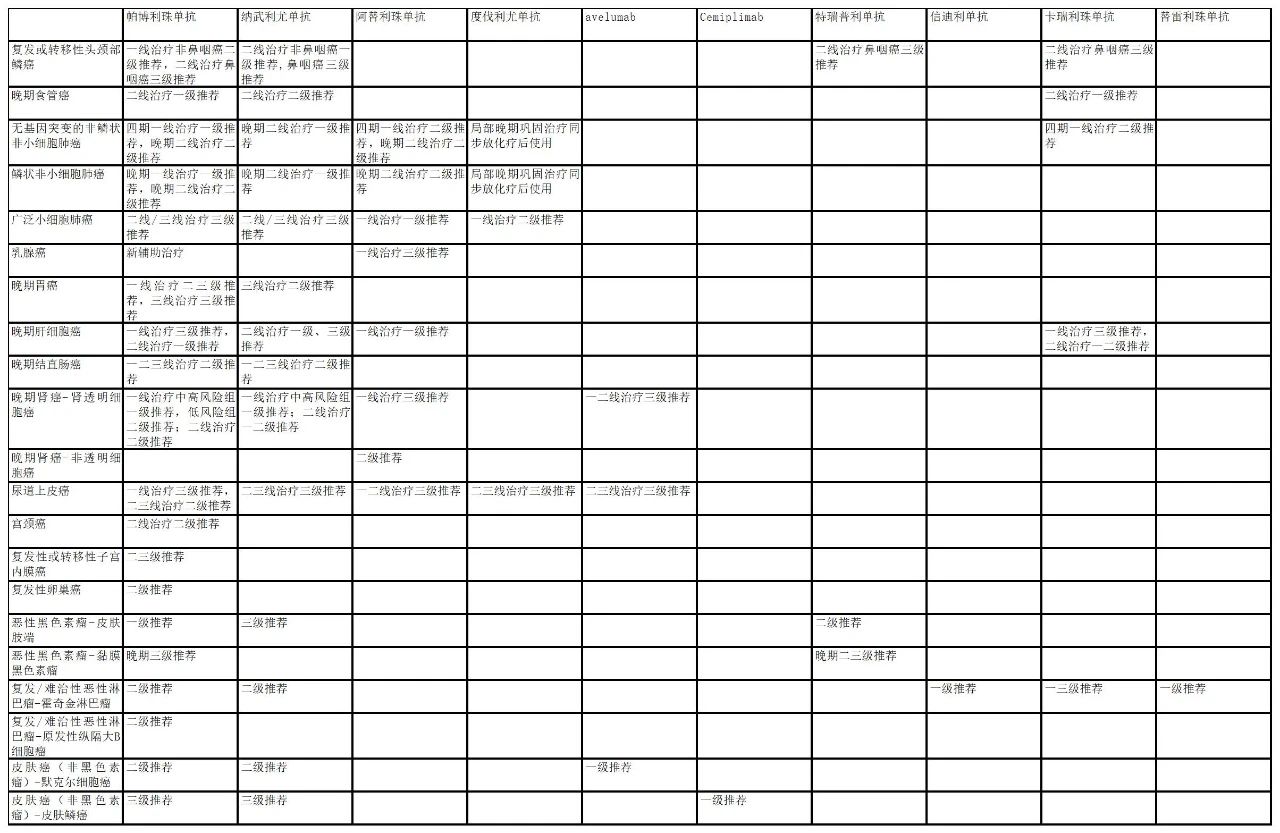

MNC进指南速度与覆盖面更胜一筹,罗氏产品未上市已入临床指南。

产品进入临床指南的情况可以从侧面反映企业的市场推广能力,特别是推动产品被超适应症使用的能力,进入指南越多,也意味着未来的市场潜力越大。

近期中国临床肿瘤学会(CSCO)发布的16类癌症指南中,全球已上市的十个PD-(L)1都有被收录,虽然有两个产品暂未在国内上市,但是跨国药企早已开始了指南相关的推广工作。

从适应症来看,主要是用于晚期肿瘤。虽然恒瑞获批的癌种较多,但是进入指南最多的产品是帕博利珠单抗,其次是纳武利尤单抗。

从指南收录的情况可见,PD-(L)1已经覆盖大部分的癌种了,新进入领域的产品将要面临的是和已上市的产品的疗效的比较,而且相关瘤种的患者可能都会因为联合用药而已经用上已上市的产品,后进入者较难撼动已上市厂家的市场,甚至可能找患者做临床研究都有一定的难度。

值得注意的是罗氏的阿替利珠单抗,虽然国内只上市了联合化疗用于一线治疗广泛期的小细胞肺癌(SCLC)一个适应症,但是被多个癌种如乳腺癌、非小细胞肺癌、肝细胞癌和肾细胞癌等指南所收录。

数据来源:CSCO指南,咸达药海数据库

03.本土还有51个PD-(L)1类药物在研,价格战已在途

截止至2020年6月,国内药企申报的PD-(L)1类抗体累计已达55个;其中单抗42个、双抗13个。

目前已申报上市的PD-1还有誉衡生物的重组全人抗PD-1单克隆抗体——赛帕利单抗注射液(GLS-010注射液),治疗二线以上复发或难治性经典型霍奇金淋巴瘤患者;中国生物制药与康方生物科技共同开发及商业化的抗PD-1单抗药物安尼可(派安普利/AK105)的新药上市申请已获中国国家药品监督管理局受理,用于治疗复发或难治性经典型霍奇金淋巴瘤患者。

尽管PD-1的申报厂家数随着国内的上市厂家数增多已经明显减少,预计除非医保谈判价格低到足以让新的竞争者觉得进入市场无利可图,否则十亿的市场规模依然吸引着国内的新的药企进入市场。

国内企业目前已上市的产品主要是PD-1。2020年,港股上市公司基石药业宣布,国家药监局已受理舒格利单抗(CS1001,PD-L1单抗)的新药上市申请,用于联合化疗一线治疗晚期鳞状和非鳞状非小细胞肺癌(NSCLC)患者。这是国内首个用于一线治疗非小细胞肺癌的PD-L1单抗上市申请,也是基石药业在全球范围内递交的舒格利单抗的首个新药上市申请。

国产PD-L1哪家将会首家上市?目前处于临床Ⅲ期的有恒瑞的SHR-1316注射液、中国生物制药的TQB2450还有康宁杰瑞、思路迪、先声药业联合开发的KN035。

以PD-(L)1为基础的双特异抗体也在面临高水平的重复建设,国内受理数已经超过20个,进入双抗竞争领域的生产厂家也是PD-(L)1的老面孔如信达生物、恒瑞医药等,这是因为其在知识产权方面有一定的壁垒,其余厂家较难利用已上市的PD-(L)1作为研发基础。可以预见的是,双抗也将进入又一个激烈竞争的阶段。