国采已进行了六批了,但至今尚无来自权威机构的结果分析。于近日在京召开的“集采推动仿制药替代”新闻发布会上,中国医疗保险研究会通过对阿托伐他汀等9种药品,在集采一年前后采购量和价格的变化分析回答了这一问题。

中选仿制药实现了以量换价,未中选的量价齐跌,但目前,未中选品种的价格仍明显高于中选仿制药。

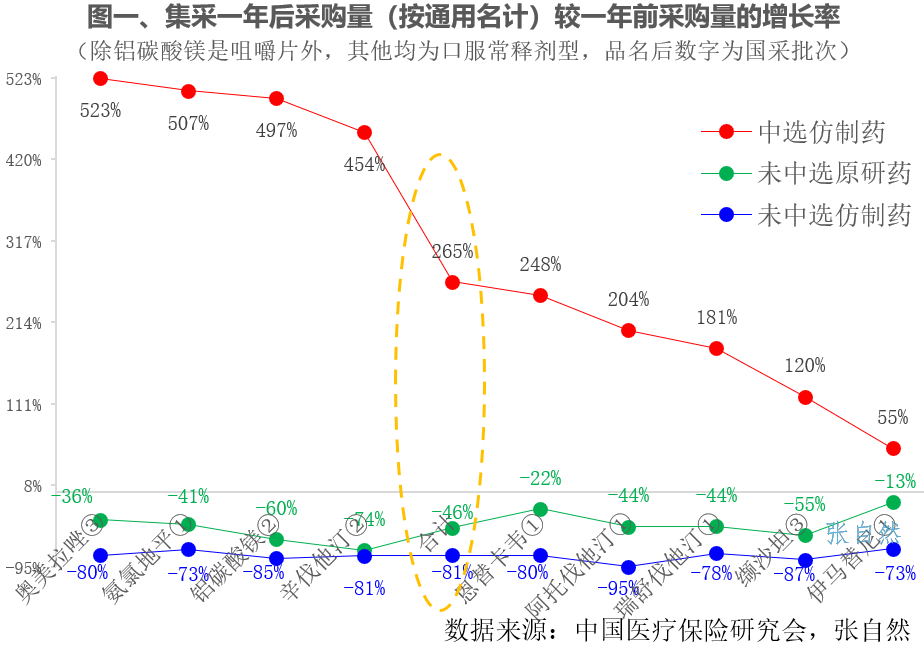

销量变化

9个品种集采一年后的采购数量与一年前相比,中选品种的采购量全部实现了增长(增长2.65倍),未中选品种的全部出现了下降,其中,未中选仿制药的降幅(81%)比未中选原研药的降幅(46%)高出了将近1倍。

1.中选仿制药

9个中选仿制药的采购量,由集采一年前的44亿片增加到了一年后的160亿片,增长了2.65倍(如图一黄色虚线椭圆所示),单一中选仿制药的销售量较一年前也都实现了增长,增幅在55%~523%之间。

其中,奥美拉唑增长最多,由集采一年前的4.6亿片,增长到了一年后的28.7亿片,增长了5.2倍;伊马替尼增长最少,由集采一年前的2565万片增长到了一年后的3965万片,增长了55%。

2.未中选原研药

9个未中选原研药的采购量降幅达46%。其中,降幅最大的是辛伐他汀(降了74%),降幅最小的是伊马替尼(只降了13%)。

3.未中选仿制药

9个未中选仿制药的采购量降幅高达81%。其中,降幅最大的是阿托伐他汀(降了95%),6个降幅都超过了80%,即使降幅最小的也降了73%(伊马替尼)。(如图一)

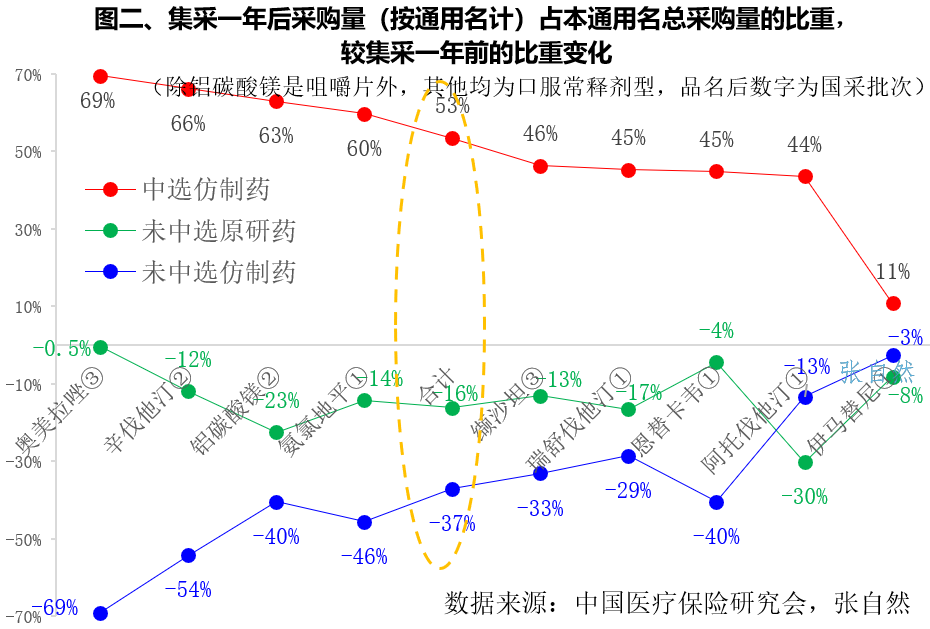

销量占比变化

集采一年后,各品种采购量占本通用名总采购量的比重也发生了显著变化,中选仿制药的占比全部增长,未中选品种的占比全部下降。

中选仿制药采购量占比增长了53%,占比增长最多的是奥美拉唑,增长了69%,增长最少的是伊马替尼,只增长了11%;从静态看,集采一年后,中选仿制药采购量的占比都在70%以上,最低的也有74%;5种占比都超过了80%,恩替卡韦占比达91.5%。

未中选原研药采购量占比减少了16%,其中,占比减少最大的是阿托伐他汀,从51.5%下减少到了21.3%,减少了30%,占比减少最小的是奥美拉唑,只减少了0.5%;

未中选仿制药采购量占比减少了37%,减少最大的是奥美拉唑,减少了69%,减少最小的也是伊马替尼,只减少了2.6%;(如图二)

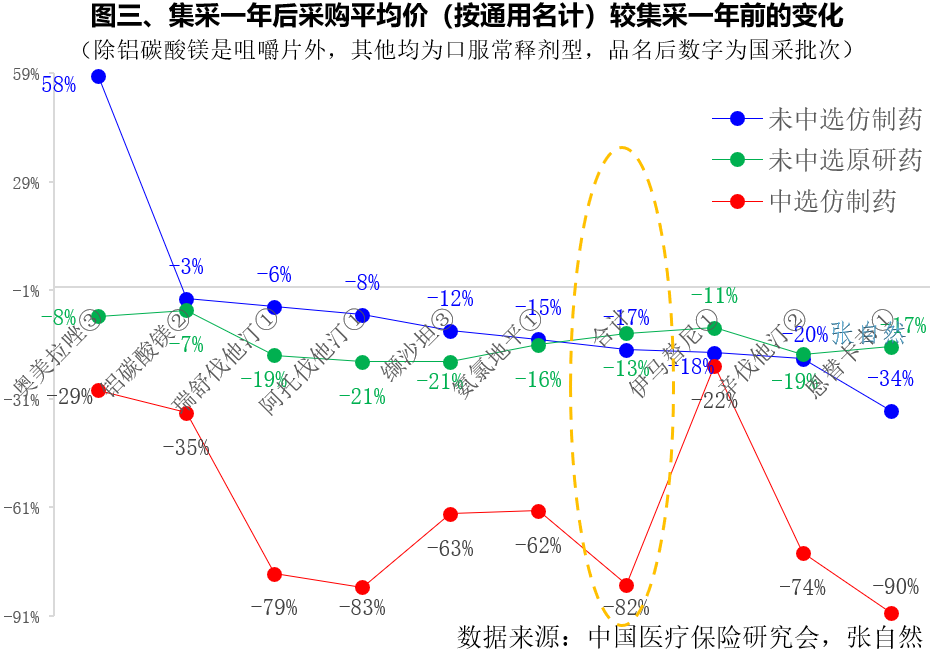

价格变化

总体而言,同通用名下,9种药品平均价格显著降低,平均降幅达67.1%。其中,恩替卡韦降幅最大(达83%);其次是辛伐他汀降幅达81.9%,再次为阿托伐他汀降幅达70%。降幅最少的伊马替尼也降了36%。

就单一品种而言,只有一个品种的价格出现了增长(即未中选的仿制药奥美拉唑增长了58%),其他的不管中选与否全部出现了下降,中选品种的价格降幅远大于未中选品种的降幅,且降幅比未中选的高出了四、五倍,中选仿制药采购均价的降幅高达82%,而未中选原研药和未中选仿制药的价格降幅只有13%和17%。

1.中选仿制药

中选仿制药平均采购价的降幅为82%,其中,降幅最大的是恩替卡韦,降了90%,降幅最小的是伊马替尼,只降了22%。

2.未中选原研药

未中选原研药平均采购价的降幅为13%,其中,降幅最大的是缬沙坦,降了21%,降幅最小的是铝碳酸镁咀嚼片,只降了6.5%。

3.未中选仿制药

未中选仿制药平均采购价的降幅为是恩替卡韦,降了34%,降幅最小的也是铝碳酸镁咀嚼片,只降了3.4%。

未中选的奥美拉唑采购价是唯一一个不降反增的品种,且增幅高达58%。(如图三)

9个药品集采一年后和集采一年前相比,专利悬崖显现,实现了仿制药替代,集采合同的约束确保了中选仿制药采购量的大幅上升,由于尚未强制施行价格联动和部分企业一定程度的维价,致使未中选品种还得以暂时保持相对高价。

总之,中选的仿制药实现了以价换量,而未中选的品种则量价齐跌,而一旦强制施行价格联动,则未中选品种残存的价格优势也将不复存在。

*声明:本文由入驻新浪医药新闻作者撰写,观点仅代表作者本人,不代表新浪医药新闻立场。