10月8日,亿帆医药发布公告,旗下的亿一生物的长效G-CSF针F-627(艾贝格司亭α)于9月30日收到欧洲药品管理局(EMA)签发的受理函,EMA正式确认并受理F-627用于预防及治疗肿瘤患者在化疗过程中引起的嗜中性粒细胞减少症的上市许可申请,并进入审评程序。

受此消息影响,亿帆医药当日股价收涨6.05%。

F-627是基于亿一生物Di-KineTM双分子技术平台开发的重组人粒细胞集落刺激因子-Fc融合蛋白,具有长效和强效的生物特点,用于预防和治疗肿瘤患者在化疗中引起的嗜中性粒细胞减少症。

8月末,亿帆医药与正大天晴就长效G-CSF针F-627(艾贝格司亭α)签署战略合作。正大天晴旗下南京顺欣制药将获得F-627在中国的商业化权益,亿一生物将获得最高2.1亿元人民币的首付款与里程碑付款,以及两位数的分级净销售额特许权使用费。

我国G-CSF市场近年来持续扩容,长效G-CSF制剂正不断蚕食短效G-CSF制剂市场。从竞争格局的角度,石药、齐鲁、恒瑞三足鼎立格局凸显,但后来者依旧在涌入这一赛道,山东新时代的申力达已于五月步入战场。未来升白针市场竞争如何,本文将抛砖引玉。

长效vs短效,谁将成为G-CSF市场主导者?

粒细胞集落刺激因子(G-CSF)是一种由内皮细胞、巨噬细胞及其他免疫细胞产生的糖蛋白,含174个氨基酸,分子量约19kDa。G-CSF可与粒系祖细胞细胞膜上的G-CSF受体结合,促进中性粒细胞的增殖和分化。骨髓抑制是常见的化疗剂量限制性毒性,其中中性粒细胞减少症最为常见。G-CSF通过激活下游信号通路如丝氨酸/苏氨酸激酶AKT,促进造血干细胞向中性粒细胞增殖、分化,降低以发热性中性粒细胞减少症为表现的感染发生率。

G-CSF制剂主要可分为重组人粒细胞集落刺激因子(rhG-CSF)和聚乙二醇重组人粒细胞集落刺激因子(PEG-rhG-CSF)。rhG-CSF是G-CSF通过生物工程技术人工合成的人源化制剂,但由于半衰期较短(3.5h),因此需要每天给药一次,连续给药7-10天。反复的注射提升了骨痛、发热、皮疹等不良反应,导致患者的依从性大幅降低。

PEG-rhG-CSF是rhG-CSF经聚乙二醇修饰后得到的长效制剂,在G-CSF氨基酸N端连接了一个20KD的PEG链,因此制剂分子量由19.6KD提升至40KD,减少了肾小管滤过,有效延长了药物的半衰期。此外,链上每个环氧乙烷单元可紧密地与2-3个水分子关联,在蛋白质分子外壳形成高度水合的壳状结构,壳状结构可避免蛋白酶水解及巨噬细胞的吞噬。PEG-rhG-CSF药物的半衰期常达到48-60小时,在一个化疗周期内仅需一次用药。

PEG-rhG-CSF除了具有半衰期较长的优点外,在中性粒细胞减少症的预防作用上也显著优于rhG-CSF。有研究表明,PEG-rhG-CSF降低中性粒细胞减少症发生率可达71%,而rhG-CSF较安慰剂也可有效降低中性粒细胞减少症的发生率,但疗效不及PEG-rhG-CSF。因此,无论从半衰期,抑或疗效上,长效G-CSF势必将取代短效G-CSF,成为G-CSF市场的主导者。

表:PEG-rhG-CSF与rhG-CSF对比

全球首个长效G-CSF制剂缘何销售额腰斩?

长效的PEG-rhG-CSF诞生于上世纪70年代,目前在国外运用已经十分普及。安进公司的培非格司亭是全球首个长效G-CSF制剂,峰值销售额达47.15亿美元。

安进公司深耕于G-CSF制剂,早在1991年2月,便推出了全球首款重组粒细胞集落刺激因子非格司亭(Neupogen,G-CSF),适应症为自身骨髓移植、化疗导致的粒细胞减少症等。

但由于非格司亭半衰期较短,2002年,安进进一步推出新一代长效聚乙二醇重组人粒细胞刺激因子培非格司亭(Neulasta)。通过对粒细胞集落刺激因子进行聚乙二醇修饰,延长药物在体内的代谢时间,提升药物的疗效。

Neulasta上市后,销售额十分亮眼,2003年便实现了13亿美元的销售额,并于2016年达到47.15亿美元的峰值销售额。但Neulasta专利在美国于2015年6月到期,在欧洲于2017年8月到期,生物类似药的上市对Neulasta的销量造成了巨大的冲击,如FDA在2018年批准了迈兰和Coherus的培非格司亭类似药上市,EC也于同年批准了萌蒂制药的培非格司亭生物类似药上市。面对生物类似药的挑战,Neulasta销售额不断缩水,2020年仅实现了22.93亿美元的销售额,同比下滑29%,已较峰值销售额腰斩。

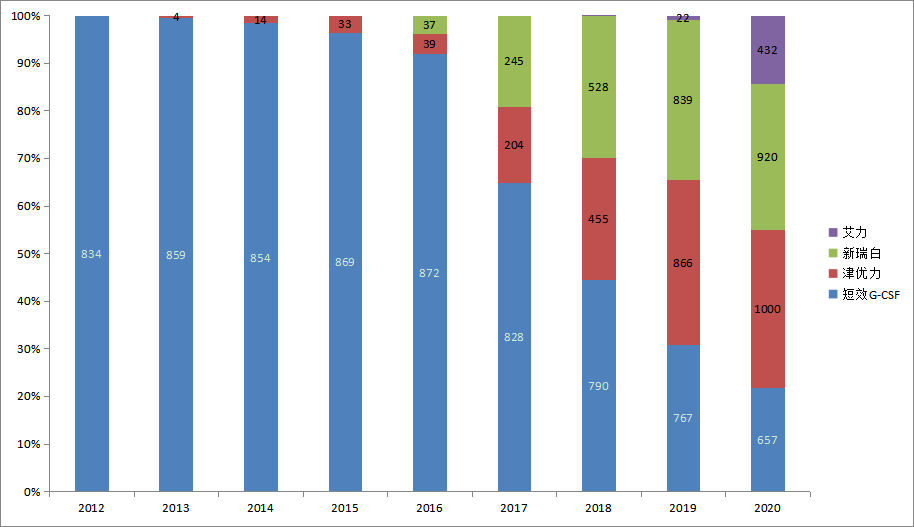

国内G-CSF市场规模提升3倍,竞争几何?

我国PEG-rhG-CSF上市时间较晚,2016年以前G-CSF市场主要由短效G-CSF垄断,但市场增速滞缓。近年来长效G-CSF制剂正加速市场替代,并且由于长效G-CSF价格较高,G-CSF总市场规模快速提升,2020年样本医院市场规模已达30亿元,较2015年9亿的市场规模提升3倍。

目前,我国已有四款长效G-CSF制剂获批上市。从竞争格局分析,石药集团的津优力、齐鲁制药的新瑞白和恒瑞医药的艾力三足鼎立,其中,津优力和新瑞白销售额不分伯仲,领先于艾力,2020年样本医院销售额均达到10亿人民币。

但艾力正蓄势待发,迎头追赶,2019年纳入医保后,放量迅速,2020年样本医院实现了4.32亿元的销售额。此外,2021年5月,鲁南制药旗下山东新时代的聚乙二醇化人粒细胞刺激因子注射液(申力达)获批上市,成为第四款国产长效升白针。

G-CSF市场样本医院销售额

(百万元)

数据来源:PDB

(1)齐鲁制药是国内G-CSF领域的龙头企业,1999年率先推出重组人粒细胞刺激因子注射液“瑞白”。瑞白一度占据了我国升白市场40%的份额,但由于存在半衰期短,多次注射引起不良反应等弊端,齐鲁斥资3000万元,历经10年研发长效粒细胞刺激因子——新瑞白。2015年8月26日,新瑞白获NMPA批准上市,开启了我国粒细胞刺激因子的长效时代。2017年,新瑞白纳入医保,目前价格约1620元/1支。

(2)津优力由石药集团研发,2011年获CFDA批准上市,是国内首个长效升白针,填补了国内长效升白针的空白。津优力于2017年纳入国家医保,价格与新瑞白一致,均为1620元/支。

(3)硫培非格司亭由恒瑞医药研发,于2018年5月获NMPA批准上市,商品名为艾多。硫培非格司亭是在非格司亭的基础上进行聚乙二醇修饰的长效重组人粒细胞刺激因子制剂,临床上用以降低以发热性中性粒细胞减少症为表现的临床感染率。与其他长效G-CSF制剂相比,硫培非格司亭结构更加稳定,ADA更少,免疫原性较低,安全可靠。2019年,硫培非格司亭降价46%,由6800元调整至3680元,成功纳入国家医保目录。近日,恒瑞医药获得大连万春GEF-H1激活剂普那布林的权益,未来将进一步探索普那布林联用硫培非格司亭预防中性粒细胞减少症的疗效。

小结

随着肿瘤患者的不断增加,我国G-CSF市场空间正快速提升,有研究表明2020年我国G-CSF市场规模已达到95.9亿元人民币,2017-2020年年复合增长率达12.57%。长效G-CSF与短效G-CSF相比,给药频次大幅降低,患者依附性显著提升。凭借这一优点,长效G-CSF正加速代替短效G-CSF,并逐渐主导升白针市场。

从竞争格局的角度,目前齐鲁药业、石药集团和恒瑞医药三足鼎立,但随着新玩家的入局,格局有望发生变化。此外,放眼未来,恒瑞医药携手大连万春,有望凭借联用方案进一步拓展市场份额,亿一生物的第三代长效G-CSF,有望在与正大天晴的商业化合作中大放异彩。未来如何,让我们拭目以待。